Все-симки.ру

Все-симки.ру 4. Описание алгоритма

Для более наглядного отображения требований к информационной системе для каждой реализуемой функции составлен и описан подробный алгоритм.

1. Проверка PIN-кода карты.

Пользователь вводит номер своей карты, по которой он хочет совершить какие-либо операции. Приложение осуществляет запрос к базе данных на получение подробной информации по введенному номеру карты. Если такой не найден, пользователь оповещается об этом сообщением. Когда система находит требуемый номер счета, и пользователю предлагается ввести четырехзначный PIN-код.

После ввода PIN-кода банкомат проверяет его правильность. Для этого производится получение из базы данныхPIN-кода карты по её номеру, затем выполняется сравнение полученногоPIN-кода и введенного пользователем. Если данные коды не совпадают, пользователь оповещается сообщением о неверно введенномPIN-коде. При совпадении кодов пользователю предлагается выбрать дальнейшую операцию по карте.

На рисунке 1 изображено графическое представление данного алгоритма.

Рисунок 1 – Алгоритм функции «Проверка PIN-кода карты»

2. Предоставление сведений об остатке на счете

После выбора пользователем действия «Запросить баланс» выполняется поиск данных по указанному номеру счета. Когда соответствующая запись найдена, из нее получается значение остатка по счету. Затем полученное значение остатка отображается на дисплее банкомата.

На рисунке 2 изображено графическое представление данного алгоритма.

Рисунок 2 – Алгоритм функции «Предоставление сведений об остатке на счете»

3. Выдача наличных.

Когда пользователь выбирает операцию «Получить наличные», банкомат предлагает выбрать требуемую сумму для выдачи: 100, 200, 500, 1000, 5000, 10000, 20000, 50000. После выбора суммы выполняется поиск данных по указанному номеру счета. Когда соответствующая запись найдена, из нее получается значение остатка по счету.

Если значение остатка больше значения запрашиваемой суммы, банкомат выполняет проверку наличия купюр для выдачи указанной сумы в хранилище купюр. Если данную сумму находящимися в хранилище купюрами выдать невозможно, пользователь оповещается об этом сообщением.

Если такая возможность существует, пользователю выдаются наличные. При этом происходит списание выданной суммы со счета, т.е. изменяется значение остатка по счету. Также выполняется изменение количества купюр соответствующего номинала в хранилище купюр.

На рисунке 3 изображено графическое представление данного алгоритма.

Рисунок 3 – Алгоритм функции «Выдача наличных»

4. Выполнение денежного перевода.

Когда пользователь выбирает операцию «Денежный перевод», на дисплее банкомата отображается форма ввода номера карты, на которую осуществляется перевод, и суммы перевода. Затем банкомат отправляет запрос на сервер для проверки указанного номера счета.

Если в базе такой счет не найден, пользователь оповещается сообщением об ошибке. Если указанный номер счета найден в списке счетов, выполняется проверка баланса текущего счета, достаточно ли средств для выполнения перевода. Если сумма на остатке по счету меньше указанной суммы, пользователь оповещается сообщением об ошибке.

На рисунке 4 изображено графическое представление данного алгоритма.

Рисунок 4 – Алгоритм функции «Выполнение денежного перевода»

5. Оплата услуг сотовой связи.

Когда пользователь выбирает операцию «Оплата сотовой связи», на дисплей банкомата выводится форма ввода номера телефона, на который осуществляется пополнение, и суммы перевода. Далее банкомат отправляет запрос на сервер для проверки баланса текущего счета.

На рисунке 5 изображено графическое представление данного алгоритма.

Рисунок 5 – Алгоритм функции «Оплата услуг сотовой связи»

6. Оплата коммунальных платежей.

Когда пользователь выбирает операцию «Коммунальные платежи» или «Оплата электроэнергии», на экран выводится форма с элементами ввода требуемых данных. Сначала необходимо выбрать поставщика услуг из списка, который формируется в зависимости от типа платежа.

После выбора поставщика происходит обращение к базе и получение номера банковского счета поставщика, который отображается на форме. Далее пользователь вводит номер своего персонального счета у данного поставщика. Есть возможность проверить правильность введенного персонального счета нажатием на кнопку «Проверить», банкомат обратится к серверу и получит персональные данные клиента по указанному персональному счету, которые будут отображены на экране.

Если такой номер не будет найден, пользователь будет повещен сообщением об ошибке. Если проверка прошла успешно, пользователь вводит сумму оплаты и нажимает кнопку «Оплатить». Выполняется проверка баланса, если сумма достаточна для платежа, производится списание средств со счета, и добавляется запись об операции в историю.

На рисунке 6 изображено графическое представление данного алгоритма.

Рисунок 6 – Алгоритм функции «Оплата коммунальных платежей»

7. Печать квитанции.

Если после выдачи наличных пользователь выбирает «Печатать квитанцию», происходит поиск данных по счету и получение значения остатка после выдачи наличных. Затем выдается квитанция, содержащая номер счета, выданную сумму и значение остатка по счету после выдачи наличных.

На рисунке 7 изображено графическое представление данного алгоритма.

Рисунок 7 – Алгоритм функции «Печать квитанции»

8. История операций по карте.

Когда пользователь выбирает операцию «История операций», на экран выводится форма, содержащая элементы выбора даты для указания периода, за который необходимо предоставить информацию. Далее банкомат обращается к серверу и получает данные обо всех совершенных операциях по карте за указанный период.

Затем для более информативного отображения данных на форме происходит определение наименования владельца счета либо типа совершенной операции. На форме данные представлены в виде таблицы, содержащей поля «Дата», «Номер счета», «Владелец счета» и «Сумма».

На рисунке 8 изображено графическое представление данного алгоритма.

Рисунок 8 – Алгоритм функции «История операций»

2. Назначение и область применения

Банкомат – это автомат для выдачи наличных денег по кредитным пластиковым карточкам. В его состав входят следующие устройства: дисплей, панель управления с кнопками, приемник кредитных карт, хранилище денег и лоток для их выдачи, хранилище конфискованных кредитных карт, принтер для печати.

Обслуживание клиента начинается с момента помещения пластиковой карточки в банкомат. После распознавания типа пластиковой карточки, банкомат выдает на дисплей приглашение ввести персональный код. Персональный код представляет собой четырехзначное число.

Затем банкомат проверяет правильность введенного кода, сверяя с кодом, хранящимся на карте. Если код указан неверно, пользователю предоставляются еще две попытки для ввода правильного кода. В случае повторных неудач карта перемещается в хранилище карт, и сеанс обслуживания заканчивается.

При снятии наличных со счета банкомат предлагает указать сумму. После выбора клиентом суммы банкомат запрашивает, нужно ли печатать справку по операции. Затем банкомат посылает запрос на снятие выбранной суммы центральному компьютеру банка. В случае получения разрешения на операцию, банкомат проверяет, имеется ли требуемая сумма в его хранилище денег, и может ли он выдать запрошенную сумму банкнотами, имеющимися в наличии (например, если в банкомате нет банкнот достоинством менее 1000 рублей, он не может выдать никакую сумму не кратную 1000).

Если клиент хочет узнать остаток на счету, то банкомат посылает запрос центральному компьютеру банка и выводит сумму на дисплей. По требованию клиента печатается и выдается соответствующая справка.

3. Состав требований

Приложение «Модель работы банкомата» должно реализовывать следующие функции:

1.Проверка PIN-кода карты.

После помещения пластиковой карты в банкомат (ввода номера карты в текстовое поле) банкомат проверяет, существует ли такой номер карты на сервере. Если введенный номер действителен, пользователю предлагается ввести PIN-код для продолжения работы с картой.

2. Предоставление сведений об остатке на счете.

Когда пользователь выбирает операцию «Запросить баланс», банкомат связывается с сервером и получает значение остатка на счете по соответствующему номеру карты. Затем это значение отображается на дисплее банкомата.

3. Выдача наличных.

Когда пользователь выбирает операцию «Получить наличные», банкомат предлагает выбрать требуемую сумму для выдачи: 100, 200, 500, 1000, 5000, 10000, 20000, 50000. После выбора суммы банкомат сначала проверяет остаток на счете, затем, если остаток больше требуемой суммы, проверяет возможность выдачи требуемой суммы купюрами, находящимися в хранилище купюр банкомата.

4. Выполнение денежного перевода.

Когда пользователь выбирает операцию «Денежный перевод», на дисплей банкомата выводится форма ввода номера карты, на которую осуществляется перевод, и суммы перевода. При выполнении перевода происходит списание средств с текущего счета и зачисление их на указанный счет.

5. Оплата услуг сотовой связи.

Когда пользователь выбирает операцию «Оплата сотовой связи», на дисплей банкомата выводится форма ввода номера телефона, на который осуществляется пополнение, и суммы перевода. При выполнении перевода происходит списание средств с текущего счета.

6. Оплата коммунальных платежей.

Когда пользователь выбирает операцию «Коммунальные платежи» или «Оплата электроэнергии», на экран выводится форма с элементами выбора поставщика услуг и ввода персонального счета клиента и суммы оплаты. При выполнении платежа происходит списание средств с текущего счета.

7. Печать квитанции.

После выдачи наличных пользователю предлагается распечатать квитанцию об операции. Квитанция содержит номер счета, выданную сумму и остаток по счету.

8. Просмотр истории операций по карте.

Когда пользователь выбирает операцию «История операций», на экран выводится форма, содержащая элементы выбора периода, за который предоставить отчет, и таблицу, которая заполняется информацией об операциях по карте за указанный период.

1 Проектирование хранилища данных

В качестве СУБД для разработки системы был выбран Microsoft Access 2022.

Для реализации необходимо функционала были созданы следующие таблицы:

1. Таблица «Clients» – содержит информации о клиентах банка.

Поля таблицы:

– idClient- код клиента, первичный ключ, счетчик, служит для автоматической индексации записей о клиентах;

– nameClient – ФИО клиента, текстовый;

https://www.youtube.com/watch?v=V0OYIv9jpiA

– passport – серия и номер паспорта клиента, текстовый;

– address – адрес регистрации клиента, текстовый;

– tel – номер телефона клиента, текстовый.

2. Таблица «Accounts» – содержит информацию о счетах клиентов банка.

Поля таблицы:

– idAccount – код счета, первичный ключ, счетчик, служит для автоматической индексации записей о счетах клиентов;

– idClient – код клиента, внешний ключ на таблицу «Clients», числовой, служит для определения принадлежности счета конкретному клиенту;

– numAccount – номер карты клиента, текстовый;

– pin – PIN-код карты, текстовый;

– balance – значение остатка средств на счете, числовой.

3. Таблица «Providers» – содержит информацию о поставщиках услуг.

Поля таблицы:

– idProvider – код поставщика, первичный ключ, счетчик, служит для автоматической индексации записей о поставщиках;

– nameProvider – наименование поставщика, текстовый;

– accountProvider – номер банковского счета поставщика, текстовый;

– inn – ИНН поставщика, текстовый;

– typeProvider – категория оказываемых поставщиком услуг, текстовый.

4. Таблица «ClientsOfProviders» – содержит информацию о клиентах поставщиков услуг.

Поля таблицы:

– idStr – код записи, первичный ключ, счетчик, служит для автоматической индексации записей о клиентах поставщиков;

– idProvider – код поставщика, внешний ключ на таблицу «Providers», числовой, служит для определения принадлежности клиента конкретному поставщику;

– personalAccount – номер лицевого счета клиента у данного поставщика, текстовый;

– nameClient – ФИО клиента, текстовый;

– addressClient – адрес клиента, текстовый.

5. Таблица «History» – содержит информацию о севершенных операциях по картам клиентов.

Поля таблицы:

– idStr- код записи, первичный ключ, счетчик, служит для автоматической индексации записей о совершенных операциях;

– idAccount – код счета, внешний ключ на таблицу «Accounts», числовой, служит для определения принадлежности совершенной операции конкретному номеру счета;

– transactAccount – номер счета, на который или с которого были переведены деньги при безналичном переводе, текстовый;

– dateTransact – дата и время совершения операции, дата/время;

– sumTransact – сумма, на которую была совершена операция (при списании средств – отрицательная, при зачислении – положительная), числовой;

– personalAccount – номер лицевого счета при оплате коммунальных услуг, текстовый;

– typeTransact – тип совершенной операции (снятие наличных, денежный перевод и т.д.), числовой.

6. Таблица «Banknotes» – содержит информацию о количестве купюр, имеющихся в наличии в банкомате.

Поля таблицы:

– idBanknote – код банкноты, первичный ключ, счетчик, служит для автоматической индексации записей о купюрах;

– denomination – номинал купюры, текстовый;

– countBanknotes – количество имеющихся купюр данного номинала, числовой.

На рисунке 9 представлена схема данных.

Рисунок 9 – Схема данных

2. Проектирование структуры приложения

Для реализации поставленных требований структура приложения «Модель работы банкомата» должна включать в себя следующие элементы.

1. Класс «Банкомат», представляющий основную форму для действий пользователя и связи с сервером банка для совершения необходимых операций. Реализует следующие функции:

– Ввод номера карты и PIN-кода;

– Предоставление пользователю выбора действий для совершения необходимых операций по карте;

– Проверка наличия купюр для выдачи – расчет необходимого количества купюр для выдачи указанной суммы и проверка хранилища купюр для определения, есть ли в наличии требуемые купюры;

– Выдача наличных – изменение значения имеющегося в наличии количества купюр соответствующего номинала с учетом выданных купюр;

– Печать квитанции – отображение на экране сообщения, содержащего номер счета, выданную сумму и остаток по счету;

2. Класс «Сервер банка», обеспечивающий подключение к базе данных банка и реализующий следующие функции:

– Проверка карты –поиск в базе данных номера карты, идентичного введенному пользователем;

– Проверка PIN-кода – получение из базы данных PIN-кода карты по номеру счета и сравнение его с введенным;

– Проверка баланса – получение из базы данных значение остатка по счету по номеру карты;

– Изменение баланса – уменьшение значения остатка по счету в базе данных;

– Зачисление средств – увеличение баланса по номеру карты при совершении денежного перевода;

– Добавление записи в историю – запись в базу данных информации о совершенной операции;

– Получение истории операций – запрос из базы данных истории операций по карте за указанный период.

3. Класс «Коммунальные платежи» – представляет форму для действий пользователя по совершении оплаты коммунальных услуг или электроэнергии. Обеспечивает связь с сервером банка и сервером поставщиков услуг и реализует следующие функции:

– Ввод всех необходимых данных для совершения платежа.

4. Класс «Сервер поставщиков услуг», обеспечивающий подключение к базе данных банка и реализующий следующие функции:

– Получение списка поставщиков услуг по категории услуг: коммунальные услуги или электроэнергия;

– Получение номера счета поставщика;

– Проверка персонального счета клиента.

5. Класс «История операций по карте» – представляет форму для выбора пользователем периода и отображения истории операций за указанный период. Обеспечивает связь с сервером банка.

6. База данных «Банк» – обеспечивает хранение информации о клиентах банка, счетах клиентов, поставщиках, клиентах поставщиков, истории операций по картам клиентов.

На рисунке 10 представлена диаграмма классов приложения «Модель работы банкомата».

Рисунок 10 – Диаграмма классов

3. Разработка пользовательского интерфейса.

Графический интерфейс приложения должен предоставлять пользователю доступ ко всем вышеперечисленным функциям и реализовывать классы «Банкомат», «Коммунальные платежи» и «История операций по карте».

Графический интерфейс формы «Банкомат» содержит следующие элементы:

– приемник карт, выполненный в виде текстового поля и кнопки «ОК» для ввода номера карты;

– панель с кнопками для ввода PIN-кода и номера карты для перевода средств, содержащая цифровой блок, кнопку корректировки и кнопку ввода;

– дисплей, на котором отображается информация о совершаемой операции, кнопки выбора действия («Запросить баланс», «Получить наличные», «Безналичные переводы», «История операций» «Выход»), кнопки выбора суммы для выдачи, кнопки для выбора вида безналичного перевода, кнопки для подтверждения печати чека («Да», «Нет»). Общий вид графического интерфейса представлен на рисунке 11.

Рисунок 11 – Графический интерфейс формы «Банкомат»

– панель для ввода номера карты и суммы для выполнения денежного перевода (рисунок 12);

Рисунок 12 – Панель ввода данных для денежного перевода

– панель для ввода номера телефона и суммы для оплаты сотовой связи (рисунок 13).

Рисунок 13 – Панель ввода данных для оплаты сотовой связи

Графический интерфейс формы «Коммунальные платежи» содержит следующие элементы:

– выпадающий список для выбора поставщика;

– элемент отображения номера счета выбранного поставщика;

– текстовое поле ввода номера лицевого счета клиента и кнопка «Проверить»;

– элементы отображения ФИО и адреса клиента;

– текстовое поле ввода суммы оплаты;

– кнопки «Оплатить» и «Отмена».

Общий вид графического интерфейса формы «Коммунальные платежи» представлен на рисунке 14.

Рисунок 14 – Графический интерфейс формы «Коммунальные платежи»

Графический интерфейс формы «История операций по карте» содержит следующие элементы:

– элементы выбора даты для указания периода;

– кнопка «Поиск»;

– таблицы для отображения истории операций.

Общий вид графического интерфейса формы «Коммунальные платежи» представлен на рисунке 15.

Рисунок 15 – Графический интерфейс формы «История операций по карте»

5. Тестирование приложения.

При запуске приложения открывается первоначальная форма. На дисплее отображается надпись «Вставьте карту» (рисунок 16)

Рисунок 16 – «Вставьте карту» для начала работы

После ввода номера карты происходит проверка на сервере, является ли данная карта доступной. Если данный номер карты не найден, на дисплее отображается сообщение «Данная карта недействительна» (рисунок 17).

Рисунок 17 – «Данная карта недействительна»

Если карта в порядке, на дисплее отображается номер карты в виде скрытых символов и открытых 4 последних цифр и предложение ввести PIN-код (рисунок 18).

Рисунок 18 – «Введите PIN-код»

После ввода PIN-кода происходит проверка на сервере, верно ли введенPIN. При неверном вводе PIN-кода отображается сообщение об ошибке и уменьшается количество возможных попыток ввода верного PIN-кода (рисунок 19).

Рисунок 19 – «Неверный PIN-код»

Если PIN-код введен верно, на дисплее отображаются кнопки выбора дальнейшего действия.

Рисунок 20 – «Выберите действие»

При нажатии кнопки «Запросить баланс» банкомат обращается к серверу, где происходит проверка баланса по номеру карты. Полученная информация отображается на дисплее (рисунок 21).

Рисунок 21 – Проверка баланса

При нажатии кнопки «Получить наличные» на дисплее отображаются кнопки выбора суммы. Затем банкомат обращается к серверу, где происходит проверка на наличие требуемой суммы на балансе данной карты и вычитание этой суммы из баланса. При выдаче наличных отображается сообщение, какими купюрами и в каком количестве была выдана данная сумма. На дисплее отображается предложение распечатать квитанцию (рисунок 22).

Рисунок 22 – Выдача наличных

При печати квитанции отображается сообщение, содержащее номер счета, выданную сумму и остаток на счете (рисунок 23).

Рисунок 23 – Печать квитанции

При нажатии кнопки «Безналичные переводы» на дисплее банкомата отображается панель с кнопками выбора вида перевода (рисунок 24).

Рисунок 24 – «Выберите вид перевода»

При нажатии кнопки «Денежный перевод» на дисплее банкомата отображается панель с элементами ввода номера карты и суммы для перевода. После ввода данных и нажатия на кнопку «Выполнить перевод» банкомат отправляет запрос серверу на проверку номера карты. Если указанный номер счета в базе на сервере не найдет, отображается сообщение об ошибке (рисунок 25).

Рисунок 25 – «Номер карты не найден»

После проверки номера карты осуществляется проверка, достаточно ли средств на текущем счете для выполнения запрашиваемой операции. Если средств недостаточно, отображается сообщение об ошибке (рисунок 26).

Рисунок 26 – «Недостаточно средств на счете»

Если средств достаточно, выполняется списание указанной суммы с текущего счета и зачисление на счет, на который производится перевод. Об успешном переводе средств пользователь оповещается сообщением (рисунок 27).

Рисунок 27 – Денежный перевод

При нажатии на кнопку «Оплата сотовой связи» на дисплее банкомата отображается панель с элементами ввода номера телефон и суммы. После ввода требуемых данных и нажатии на кнопку «Выполнить перевод» выполняется проверка, достаточно ли на остатке по счету средств для выполнения операции.

Рисунок 28 – Оплата сотовой связи

При нажатии на кнопки «Коммунальные платежи» или «Оплата электроэнергии» открывается форма «Коммунальные платежи». На ней необходимо выбрать поставщика услуг, отобразится номер счета поставщика для перевода. Далее требуется ввести номер лицевого счета клиента и указать сумму платежа.

Рисунок 29 – Коммунальные платежи

При нажатии на кнопку «История операций» открывается форма «История операций о карте», на которой необходимо указать период и нажать кнопку «Поиск». На дисплее будет отображена история совершенных операций (рисунок 30).

Рисунок 30 – История операций по карте

При нажатии на кнопку «Выход» выполняется очистка поля ввода номера карты, на дисплее отображается надпись «Вставьте карту».

Использование терминала сбербанка

Информационно-платежные аппараты устанавливаются рядом с банкоматами, также над ними всегда указан перечень возможных операций. Комиссия за пополнение счета предусмотрена только при использовании «пластика» ПРО100, сбор составляет 0,75% от суммы внесения.

Процесс внесения наличных денег на карточку не существенно отличается от использования классического банкомата. Инструкция, как положить деньги через терминал Сбербанка:

- Вставить банковскую карточку в картоприемник.

- Ввести секретный пин-код.

- Выбрать раздел меню «Внести наличные».

- Подтвердить операцию.

Современные терминалы оснащены удобным сенсорным экраном, чтобы его активировать, нужно прикоснуться к дисплею.

Следует учитывать, что за одну операцию через терминал можно внести не более 40 банкнот и пополнить карту на сумму, не более 10 000 000 за сутки.

Положить деньги на счет карты Сбербанка можно через некоторые виды платежных терминалов. Операция проводится довольно быстро, но за перевод денежных средств взимается комиссионный сбор.

Порядок действия:

- В меню устройства самообслуживания выбрать свою платежную систему – Visa, MasterCard, Maestro.

- Указать номер мобильного телефона.

- Ввести номер карточки – 16 цифр с лицевой стороны «пластика».

- Проверить введенные данные.

- Внести банкноты.

- На экране будет отображена внесенная сумма, размер комиссии.

- Подтвердить оплату и забрать квитанцию.

Платежные терминалы сторонних организаций ограничивают размер единоразовой операции – 15 000 рублей. За месяц пользователь может перевести не более 60 000 рублей. Такие меры стали следствием неоднократно зафиксированных случаев мошеннических действий.

Некоторые нюансы использования pos-терминалов

Использование платежных терминалов для оплаты картой позволяет открыть для малого бизнеса большое количество самых разных возможностей, включая такие, как:

- Увеличение продаж. Как показывает международная статистика, после монтажа POS-терминалов объем продаж повышается в среднем на 30 процентов. Такое повышение прибыльности заведения объясняется очень просто – держатели банковских карт больше склонны к покупкам с большой стоимостью.

- Сотрудничество. Компании, подключающие себе POS-терминал, могут начать взаимовыгодное сотрудничество с тем банком, который предоставляет эквайринг.

- Применение в торговле терминалов исключает появление и распространение в компании фальшивых денежных купюр.

- Возможность бесплатного обучения и повышения квалификации своих работников.

В заключение нужно отметить, что установка классического, улучшенного или мобильного POS0-фильтра будет выгодна как малому бизнесу, так и банковским компаниям. Свыше половины рыночной доли эквайринга в России поделена между несколькими крупными участниками – Русский стандарт, ВТБ, Сбербанк и другими. На долю этих компаний приходится около 74 процентов рыночной доли РФ.

Но перед тем как приобрести и установить терминал, необходимо изучить тарифы и имеющиеся предложения, а еще особенности и плюсы. Исходя из требований и специфики в своем деле, можно подобрать максимально выгодное и оперативное предложение.

С каждым новым годом все большее количество магазинов, ИП и других юридических лиц малого бизнеса присоединяется к общей системе безналичных платежей при реализации услуг и товаров. При этом компании могут получить еще больше прибыли и дополнительные выгодные возможности.

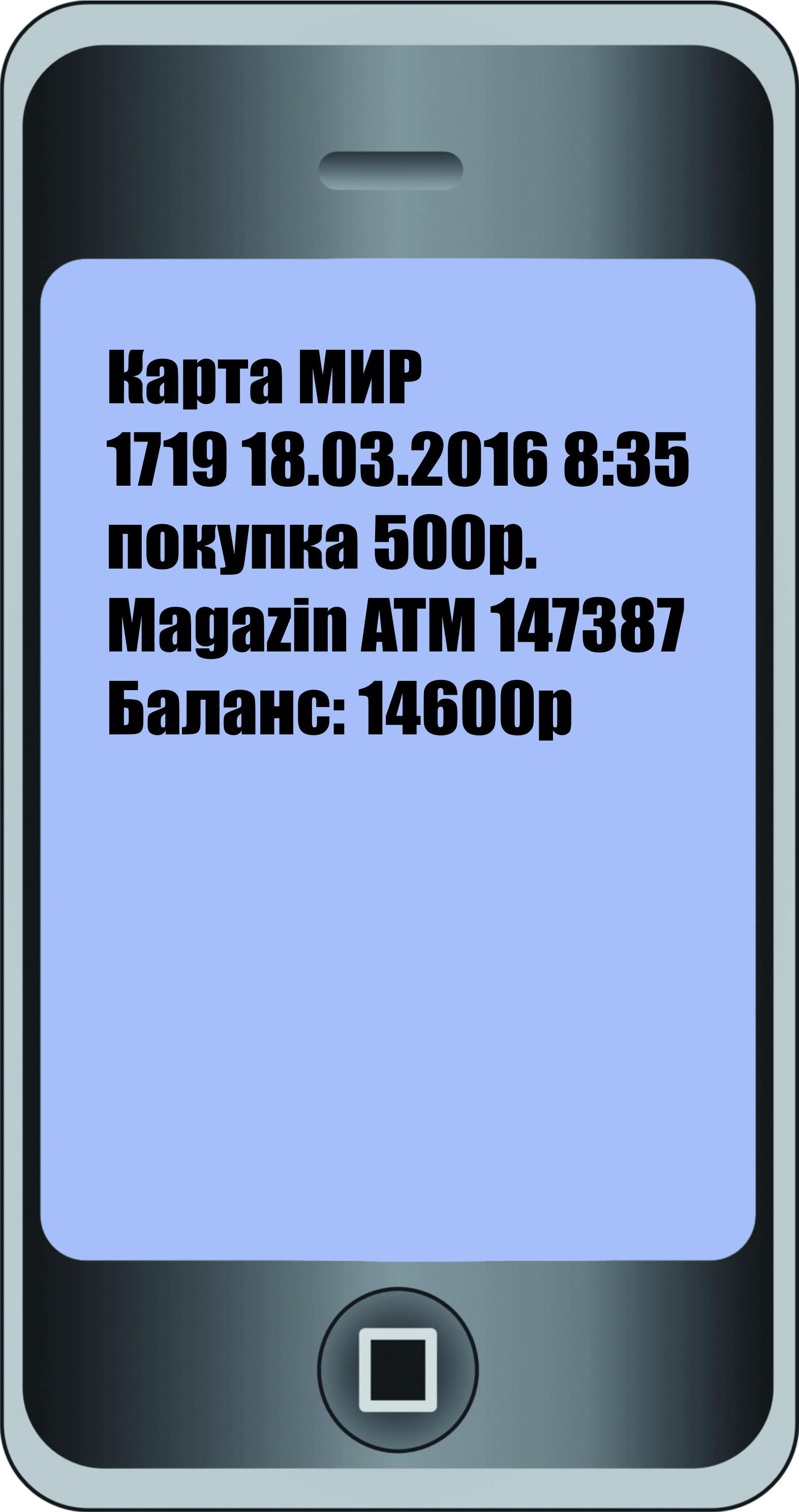

Оплачиваем телефон через банкомат

Так пополнять счет мобильного телефона могут только владельцы карты Сбербанка.

Этапы оплаты сотовой связи через банкомат:

- Вставляем карточку Сбербанка в банкомат.

- Закрываем рукой панель с цифрами и вводим четырехзначный код. Помните, что если клиент 3 раза неправильно введет код, то финансовое учреждение вправе заблокировать карточку. Для ее разблокировки понадобится обратиться к сотруднику банка.

- В « главном меню» находим вкладку « Оплатить сотовую связь» и нажимает на нее. Система самостоятельно направит пользователя в специальное меню, где ему потребуется ввести номер мобильного телефона. Помните, что номер вводится без « 7» или «8».

- Нажимаем на вкладку « Продолжить».

- Вводим сумму, которую требуется внести. Также ее можно выбрать из списка, предложенного системой.

- Нажимаем на вкладку « Продолжить». По введенным цифрам система самостоятельно определит сотового оператора и рядом с номером высветится соответствующий логотип.

- Проверяем правильность введенных данных. Если была допущена ошибка, то проводить платеж не следует.

- Устранить ошибку можно клавишей « Отмена» или кнопкой «C». Если данные внесены, верно, то нажимаем на вкладку « Оплатить».

- Забираем свою банковскую карточку и чек. По чеку клиент может обратиться с жалобой в службу поддержки и доказать то, что деньги ему перечислены не были, вернуть требуемую сумму.Данный этап считается последним. Система самостоятельно зачислит деньги на счет пользователя.

Помните, что перед тем, как проводить какую-либо финансовую операцию, клиенту требуется проверить банковское устройство на наличие посторонних предметов.

Если такие предметы были замечены, то ему от использования данного устройства следует отказаться и о неполадке сообщить в службу технической поддержки или сотруднику банка.

Более подробно узнать о том, как класть через банкомат деньги на телефон, можно у любого сотрудника банка. Он также поможет правильно провести требуемую операцию.

Банкоматы Сбербанка позволяют легко и быстро оплатить услуги мобильной связи

От магнитных лент к nfc для банковских карт

Проблема с безопасностью была связана с повышенными рисками компрометации данных с магнитной ленты банковских карт. Если злоумышленникам удавалось перехватить эти данные, то они получали в полное распоряжение все сведения, необходимые для совершения платежа, даже не имея физического оригинала карты. Предотвратить перехват было очень сложно.

Введение специального защитного чипа на пластике не решило всех проблем: на руках у людей оставалось огромное количество старых карт. Если в России удалось быстро наладить выпуск чипированных банковских карт, то в странах Европы и США еще пару лете назад не менее половины банковских карт оставались незащищенными.

Свое решение предложила компания Samsung. Она приобрела LoopPay — разработчика технологии MST (Magnetic Secure Transmission) — и начала чипировать данные с магнитной ленты. Первые смартфоны Samsung с поддержкой MST появились в 2022 году.

Технология MST позволяла имитировать содержимое магнитной полосы банковской карты и на запрос платежного терминала отправляла данные с защищенным токеном. Эта технология во многом напоминала NFC. Она передавала данные только на близком расстоянии (7–8 см), но самое важное — с ее помощью можно было совершать оплату через прежние платежные терминалы, тогда еще не имевшие приемника NFC.

Однако MST так и не стала массовой, а потому не получила поддержки со стороны разработчиков мобильного эквайринга. Она присутствовала только у смартфонов Samsung. В начале 2021 года Samsung убрала поддержку MST в своей новой линейке Galaxy S21.

Рынок принял другую технологию — NFC. И на банковских картах появился значок, по которому легко узнать, в каком месте находится антенна. Прислонив карту антенной к смартфону в районе расположение его NFC-приемника, можно совершить безопасный обмен данными.

Рис. Значок на банковской карте, указывающий на поддержку NFC (и место расположения антенны)

Tap2go

Компания: 2can (ISS Technologies)

Перечисляем деньги на телефон с помощью платежного терминала

Если у гражданина закончились деньги на мобильном телефоне, то нет ничего проще, чем внести при помощи платежного терминала. Это существенно сэкономит его время.

Также ему не потребуется ожидать своей очереди на оплату, искать ближайшее отделение сотовой связи. Такие устройства сейчас располагаются в магазинах, торгово-развлекательных центрах, на улицах и даже в подземных переходах.

Этапы зачисления с помощью платежного терминала денег на счет мобильного телефона:

- Пользователь подходит к специальному устройству и смотрит на главное меню.

- Далее он находит вкладку « Оплата сотовой связи» или « Мобильная связь».

- Затем системой выводится на монитор список популярных провайдеров. Некоторые электронные устройства выводят на главное меню иконки с изображением провайдеров. Это значительно облегчает их поиск.

- Пользователю требуется только найти нужный значок и нажать на него или выбрать нужного провайдера из предложенного списка. Но перед совершением данного действия гражданин должен убедиться в том, что его провайдер предоставляет услугу по оплате услуг сотовой связи с помощью терминала. Для выяснения данной информации человек должен изучить сайт поставщика услуг или позвонить в службу по соответствующему номеру.

- В новом меню гражданин вводит номер своего мобильного телефона в соответствующее окно. Во время ввода пробелы использовать не требуется. Введенные данные требуется внимательно проверить. Если человек ошибся во время ввода, то требуется исправить ошибку. Для этого нажимается вкладка «Отменить», и оформление начинается заново.

- После проверки введенных данных клиент нажимает на вкладку « Вперед».

- Теперь требуется найти разъем для приема денег. Обычно он располагается внизу экрана. В него нужно ввести требуемую сумму. Помните, что сдачу электронные устройства не выдают. Также они не принимают мятые, рваные, сильно потрепанные купюры, монеты. После принятия денег устройством сумма высветится на мониторе.

- Когда требуемая сумма набрана, то клиент нажимает на вкладку « Вперед» и ждет. Устройство самостоятельно распечатывает и выдает клиенту на руки квитанцию.

В полученной квитанции следует повторно проверить то, что мобильный номер введен верно.

Положить деньги на телефон можно через любой терминал

С помощью мобильного приложения сбербанк-онлайн

Операция станет доступной после установки соответствующего приложения на смартфон, подключённый к Сети. Чтобы положить деньги на телефон, нужно открыть меню «Платежи», оттуда перейти в подменю «Мой мобильный» и указать сумму пополнения. Чтобы платёж прошёл, его необходимо подтвердить, активировав соответствующую кнопку.

Пополнить счёт телефона, воспользовавшись услугами Сбербанка Онлайн, можно также из личного кабинета, авторизовавшись (или зарегистрировавшись) на сайте Сбербанка посредством персонального компьютера, имеющего доступ к интернету.

Чтобы положить деньги на счёт телефона, нужно задействовать команду «Быстрая оплата» (соответствующая кнопка находится в левой части онлайн-платформы) и активировать иконку с изображением телефона.

Чтобы положить деньги на чужой телефон, необходимо отыскать «Переводы и платежи», а оттуда перейти к пункту «Оплата любых мобильных телефонов».

В Сбербанке Онлайн имеется сервис Автоплатёж. Активировав его, владелец телефона будет оставаться на связи постоянно. Для включения функции автоматического пополнения телефонного счёта необходимо открыть пункт меню «Платежи», оттуда перейти в «Автоплатежи», а затем воспользоваться командами «Подключить» и «Мобильная связь».

Активировать автопополнение телефонного счёта можно и с помощью sms. Для этого нужно отправить на номер «900» смс-ку следующего содержания: «Авто 500», где цифра «500» является суммой, которая автоматически будет поступать на счёт телефона всякий раз, как оператор выставит счёт или когда баланс на телефоне достигнет минимума.

Также существует возможность настроить автоматические платежи из личного кабинета Сбербанка Онлайн. В правом меню следует выбрать пункт «Мои автоплатежи», после чего активировать команду «Подключить автоплатёж», а затем – «Мобильная связь». Далее необходимо выбрать из списка оператора телефонной связи и следовать подсказкам.

Учебник. расширенный курс

Мобильный телефон с SIM (СИМ)-картой также может быть инструментом для проведения

финансовых расчетов. Средствами со счета мобильного телефона можно оплатить услуги ЖКХ, интернет,

налоги, штрафы, пополнить счет телефона любого мобильного оператора, перевести денежные средства в

системы денежных переводов, оплатить парковку, погасить задолженность по кредиту, совершить покупки в

интернет-магазинах, пополнить счета на банковской карте или в электронном кошельке 4.1.

4.1

Более того, многие крупные сотовые операторы выпускают карты оплаты Visa и Master Card. Эти карты, как и

обычные банковские карты, могут приниматься к оплате в интернет-магазине или на кассе в магазине.

Привязаны они к счету номера мобильного телефона.

А также компании связи сотрудничают с банками и предлагают дебетовые и кредитные банковские карты с

бонусами и возвратом процентов за покупки по карте («кэшбэк»). Такие карты привязаны к банковским

счетам.

Современные мобильные телефоны (cмартфоны) можно использовать вместо карты для оплаты покупок. Внутри

аппарата устанавливается модуль бесконтактных платежей. (Если он не предусмотрен в смарфтоне, можно

подключить внешний бесконтактный NFC-модуль). Его можно привязать как к счету банковской карты, так и к

счету мобильного телефона.

- Android Pay (телефоны с операционной системой Андроид),

- Apple Pay (телефоны Айфон),

- Samsung Pay (телефоны Самсунг),

- Mir Pay (на основе российской платежной системы).

Настроив данный сервис в телефоне, можно оплачивать покупки в магазинах, прикладывая телефон к

POS-терминалу на кассе 4.2 и в интернете, если вы делаете покупки, заходя в интернет с мобильного

телефона, и даже пользоваться банкоматом, оборудованным модулем, считывающим данные.

4.2.

4.2

Обратите внимание, что по законодательству провести платежи со счета номера мобильного телефона можно

лишь в том случае, если данные об абоненте (владельце сим-карты) актуализированы. Для этого нужно

обратиться с паспортом в салон связи оператора.

Средства на счете мобильного – это, по сути, ваш виртуальный кошелек или как его называют «мобильный

бумажник». Если у вас нет с собой банковской карты, а мобильный телефон с положительным балансом

подключен к интернету, вы вполне можете проводить финансовые расчеты в Cети.

Обратите внимание, что платежи с сотового телефона могут проводиться в двух формах: на сайте или через

мобильное приложение оператора связи, либо на сайте или в мобильном приложении компании, которая

предоставляет возможность оплаты со счета номера мобильного телефона.

Оплата с официального сайта оператора связи. 1. Алгоритм оплаты прост.

Находите нужный раздел, выбираете компанию, где планируете оплатить товары или услуги,

заполняете форму на странице сайта, вводите реквизиты, назначения платежа, сумму, указываете

номер телефона.Зайдите на сайт сотового оператора, зарегистрируетесь в личном кабинете. Это позволит программе

на сайте автоматически определить ваш регион. Найдите раздел «Оплата» – «Переводы и Платежи».

(Название раздела по оплате услуг у разных операторов может отличаться, но по смыслу можно

понять, что это раздел, где можно провести оплаты).В нашем примере – сайт оператора связи Теле2. Далее, нужно выбрать ссылку в центре страницы «Все

переводы и платежи». Затем в блоке популярные платежи выбрать кнопку «Еще». 4.3.4.3

Выбираете категорию. Например, оплата за интернет. Далее на сайте Tele2 в выбранном блоке нужно

нажать кнопку «Еще». На следующей странице находите компанию, с которой вы намерены провести

расчет. Для этого найдите ее в списке или наберите в верхней строке поиска ее название.

Предположим, нас интересует «Ростелеком».

Кликаем на выбранную ссылку. И переходим на форму оплаты.

Вот так будет выглядеть форма оплаты за услуги доступа в интернет у «Ростелеком» с телефона

сотового оператора. Вам нужно ввести номер телефона плательщика, номер лицевого счета и сумму

платежа 4.4. За услугу берется комиссия.4.4

Для контроля расходов и управления тарифом на счете абонента операторы связи на основе своего

официального сайта выпускают мобильные приложения для смартфонов и планшетов. Они не всегда

имеют встроенные функции по оплате услуг сторонних организаций со счета мобильного телефона.

Оплата со счета мобильного телефона на официальном сайте компании,

предоставляющей нужные товары или услуги

Cегодня многие компании также предоставляют возможность оплаты товаров и услуг со счета номера

мобильного телефона.

Например, такая форма расчета доступна на портале госуслуг. Для этого нужно выбрать способ

оплаты «Мобильный платеж». Также здесь указывается размер комиссии, который нужно будет

заплатить за проведение платежа4.5.4.5

Аналогично принимают оплату с мобильного и многие коммерческие сайты. Например, такая возможность

есть на платформе, предлагающей купоны со скидками на товары и услуги. Чтобы выбрать оплату со

счета мобильного телефона, нужно нажать на ссылку «Оплата другим способом» и в открывшемся окне

выбрать «Оплата с телефона». Необходимо будет ввести номер мобильного телефона, со счета, с

которого намерены провести платеж. Как правило, такие платежи также предполагают оплату комиссии

4.6.4.6

Перед тем, как начать транзакцию (процесс перевода средств),

обязательно внимательно прочитайте условия предоставления услуги,

в том числе выясните размер комиссии.После проведения платежа или перевода на ваш телефонный номер придет SMS-сообщение,

подтверждающее проведение операции.