Все-симки.ру

Все-симки.ру А мне-то что с того?

Вопрос резонный. Ведь всё перечисленное в первую очередь касается непосредственно предпринимателей. Но что получат покупатели?

Во-первых, безналичный расчёт появится везде, где его раньше не было. В первую очередь это касается всевозможных салонов красоты, рынков, небольших киосков и т.д.

Кто-то может возразить, что он и так не испытывает с этим проблем, поскольку везде можно перевести деньги по номеру телефона. Данная опция действительно пользуется большой популярностью среди ипэшников. Однако каждый предприниматель, который злоупотребляет переводами с карты на карту, рискует попасть в поле зрения ФНС. Ибо так бизнесмен не платит налоги. Поэтому не все продавцы рады переводам.

Во-вторых, традиционные “прикладывания” карт и смартфонов удобнее QR-кодов. Но в то же время пиксельные изображения позволяют расплачиваться быстрее, чем переводами с карту на карту.

В-третьих, в ряде случаев упростится и онлайн-шопинг. В идеале вместо формы для банковской карты, заполнять которую всегда утомительно, онлайн-магазины начнут предлагать QR-код. Отсканировал. Заплатил. Ждёшь посылку.

В конце концов, бесконтактные платежи станут доступны владельцам смартфонов без NFC. А таких всё ещё много. По данным “М.Видео-Эльдорадо”, половина проданных в 2022 году смартфонов не имели NFC.

— Оплата картой привычнее для покупателя, однако у QR-платежей также есть свои преимущества. С помощью QR-кода можно оплатить покупку, даже если с собой нет наличных, банковской карты и смартфона с NFC (многие старые либо бюджетные модели телефонов не поддерживают бесконтактные платежи),—объясняет Андрей Романенко из “Эвотора”.

Что нужно для работы с кассой через смартфон

Чтобы расширить онлайн-кассу, превратив ее в облачную, нужно зайти в магазин приложений и приобрести продукт «Расшаривание кассы». Он действует на один аппарат, но позволяет принимать задачи с нескольких смартфонов.

Также нужно приобрести и установить на ККТ и смартфон «Мобильный кассир».

Минимальные требования для смартфона:

Запустить приложение «Мобильный кассир» в смартфоне, авторизоваться и указать сотрудника, от имени которого будут вестись расчеты.

Перед тем, как провести первую продажу, нужно поработать с настройками. Обращайтесь к нашим специалистам, они помогут настроить кассу для удаленной торговли.

Что такое «мобильный кассир» и расшаривание кассы

«Мобильный кассир» ― опция в кассовом приложении, позволяющая дистанционно проводить операции, формировать чеки и передавать их на онлайн-кассу для фискализации. Таким способом автоматизируется работа мобильных сотрудников. Принимать оплату можно где угодно: в торговом зале, на дому у клиента, при обслуживании посетителей ресторана за столиками, разъездной торговле.

Расшаривание кассы ― опция, которая делает ККТ облачной. Другими словами, онлайн-касса, которая установлена на рабочем месте, может пробивать одновременно обычные чеки, формируемые кассиром, и по удаленным данным (переданным со смартфона).

Сначала смартфоны вытеснили наличные, сейчас нажимают на банковские карты, а завтра похоронят pos-терминалы?

Что касается вытеснения наличных. Россияне действительно помешаны на банковских картах и бесконтактных платежах. По данным аналитического агентства The Boston Consulting Group, с 2022 по 2022 год количество безналичных расчётов на одного человека в России увеличилось с 5,8 до 172 раз в год. Ещё из исследования следует, что Россия является абсолютным лидером по платежам смартфонами.

Согласно исследованию Национального агентства финансовых исследований (НАФИ), на 2020 год 60% жителей России регулярно пользуются бесконтактными платежами. При этом 26% россиян расплачиваются именно смартфонами.

Если верить компании “Смартфин” (владеет 70% рынка мобильного эквайринга в РФ), то растёт и популярность смартфонов-терминалов. С января по июнь 2020 года объём мобильного эквайринга вырос вдвое по сравнению с аналогичным периодом годом ранее.

Значит ли это, что через пару лет мы всегда будем расплачиваться прикладываниями смартфона к смартфону? Например, генеральный директор “Эвотора” так не считает. Хотя и признаёт, что технология займёт нишу самозанятых граждан и курьерских служб.

— Серьёзной конкуренции смарт-терминалам на Android в ближайшие годы смартфоны не смогут составить. Сейчас доля смарт-терминалов на рынке онлайн-касс составляет около 20%. Рынок развивается в сторону умных устройств “три в одном”,— отметил Андрей Романенко.

По его словам, выбирая между дешёвым эквайрингом и функциональностью, большой и средний бизнес предпочтёт второе, поскольку продвинутые устройства предлагают несравнимо больше возможностей. Например, совмещают функции онлайн-кассы, POS-терминала и компьютера с доступом к облачным сервисам для управления бизнесом.

Что такое бесконтактная система оплаты

Представьте себе, что вы не носите с собой кучу пластиковых карт от разных банков, подарочные карты магазинов. Вы покупаете товары и оплачиваете услуги только с помощью своего смартфона. Просто подносите его к считывающему устройству, и готово. Это не фантастика, а бесконтактная система оплаты. Еще 3–4 года назад только единицы ею пользовались, а в 2020 году это почти повсеместное явление.

Давайте разберемся, как работает функция оплаты телефоном и что нужно, чтобы ее подключить. Для этого познакомимся с аббревиатурой NFC. Это сокращенное от near field communication, переводится как “коммуникация ближнего поля”. Слово “ближнего” здесь имеет ключевое значение.

Эта технология начинает работать при очень близком контакте (пара сантиметров). В современных смартфонах она установлена по умолчанию.

Чтобы настроить NFC на Android, зайдите в “Настройки”. Например, на смартфоне Samsung в разделе “Подключения” есть функция NFC. Для активации достаточно перевести переключатель вправо, тогда он окрасится голубым цветом.

На iPhone никаких специальных действий по активации функции NFC не требуется. Она включается автоматически, как только попадает в зону передачи данных с другого устройства. Энергии потребляет мало, поэтому можно не беспокоиться, что сядет аккумулятор при постоянно включенной бесконтактной оплате.

Многие из нас уже пользуются технологией NFC, потому что она применяется в бесконтактных банковских картах. Обратите внимание на своих карточках на соответствующие значки PayPass от MasterCard или payWave от Visa.

Достаточно поднести пластик к терминалу и удастся моментально расплатиться в магазине или кафе. Такой же принцип действует у социальных карт, которыми пользуются в транспорте льготные категории граждан. Во все эти пластиковые инструменты вшита информация, которую считывает специальный платежный терминал.

Такой же принцип применяется и в смартфоне. Туда производители встраивают чип, на который записывается информация о всех ваших банковских картах.

Смартфон вместо карты в магазине – это еще не все возможности NFC. Например, если вы хотите обменяться файлами между телефонами, то не надо подключать Bluetooth или Wi-Fi. Достаточно поднести два аппарата близко друг к другу, между ними автоматически установится контакт.

Что случилось?

Издание “Коммерсант” сообщает, что СКБ-банк приступил к тестированию мобильного приложения, которое позволит смартфонам принимать платежи, словно POS-терминалы. Разработчиками опция позиционируется как удобная и полностью легальная альтернатива карточным платежам и денежным переводам.

В первую очередь клиентами новой системы видятся частные предприниматели, для которых традиционный эквайринг обходится дорого. По словам представителей СКБ-банка, первыми доступ к продукту получат клиенты “Делобанка”. На сайте кредитной организации отмечается, что новой опцией можно воспользоваться уже сейчас.

“Делобанк” выделяет несколько преимуществ куайринга. Во-первых, низкая комиссия — от 0,4%. Для сравнения: карточный эквайринг стоит в два с лишним раза дороже — от 1%. Во-вторых, средства зачисляются на личный счёт предпринимателя моментально.

В случае с пластиком деньги задерживаются на сутки и больше. В-третьих, продавец может воспользоваться куайрингом без приобретения дополнительного оборудования и специального ПО. В традиционной схеме безналичного расчёта бизнесмены вынуждены тратиться на покупку POS-терминалов и ПО.

Касса в смартфоне: что «говорит» закон?

В ФЗ-54 о применении ККТ сказано:

Вывод: применяя кассу на телефоне для ИП закон не нарушается.

«мобильный кассир» в общепите

Если оснастить официантов смартфонами с «Мобильным кассиром», они смогут принимать заказы и оплату от посетителей прямо за столиками. Это удобно как самим сотрудникам, так и клиентам. Первым не придется справляться с наплывом посетителей — расчеты проводит не конкретный сотрудник на кассе, она равномерно распределяется между персоналом.

«мобильный кассир» в общественном транспорте

При приеме оплаты за проезд в транспорте нужно использовать онлайн-кассу. Руководителю авто- или таксопарка невыгодно покупать ККТ для каждого водителя. В этом случае онлайн-касса через смартфон ― то, что нужно. Работа организовывается по такому же принципу, как в торговой точке.

Приобретается одна стационарная ККТ на автопарк и расшаривается. Водители используют кассу на смартфоне, через приложение идет передача данных на общее устройство. Для печати билетов можно использовать чековый принтер. В зависимости от модели смартфона, водители принимают наличную и безналичную оплату.

«мобильный кассир» в рознице

Начнем с примера: рассмотрим продажу товаров в популярном бутике в выходной день. Клиенты стоят в очереди ― сначала в примерочную, потом на кассу. Многим ждать покажется утомительным и они просто уйдут. Итог: магазин потеряет клиентов.

Решение: оснастить консультантов телефонами с установленным кассовым приложением и активировать опцию «Мобильный кассир». Консультанты используют смартфон вместо кассы: принимают оплату от покупателей прямо в торговом зале. С помощью камеры мобильного устройства можно сканировать штрихкоды на этикетках.

Через кассу будет проводиться фискализация чеков с последующей печатью. По желанию клиента их можно отправлять в электронном виде на email или в СМС. В то же время кассир продолжает работу на своем месте: отпускает покупателей, которые дождались очереди на кассу. Торговля идет, и никто никому не мешает.

«мобильный кассир» в службе доставки

Сотрудники службы доставки также могут использовать смартфон вместо онлайн-кассы. Они принимают оплату от клиентов и передают данные на расшаренную ККТ, установленную в офисе. На рынке кассового ПО есть разные приложения, специально разработанные для курьеров.

Сбербанк

Сбербанк предлагает принимать оплату через:

- Apple Pay;

- Samsung Pay;

- Google Pay;

Также банк сотрудничает с крупнейшими платежными системами: Visa, Maestro, MasterCard и Мир.

Стоимость подключения и процентная ставка рассчитываются индивидуально. Нужно лишь оставить заявку на сайте банка.

Сбербанк выделяет несколько терминалов для смартфонов и планшетов. Они помогают:

- Управлять платежами с вашего телефона или планшета;

- Принять платёж картой можно везде, где есть интернет;

- Адаптироваться для курьерских служб и передвижных точек.

Комиссия от 0,5 до 3% с платежа.

А подводные камни?

С точки зрения безопасности больше всего вопросов к QR-кодам. В Китае весь банкинг сосредоточен на них. А посему на их примере можно выделить несколько несовершенств новой системы.

Первая и самая большая проблема QR-кодов в том, что человек никогда наперёд не знает, что в них зашифровано. В 2022 году, выступая на Национальном народном конгрессе в Пекине, компания iFlytek заявила, что более 23% вирусов и троянов в Китае распространяется именно через коды.

Из этого вытекает вторая уязвимость системы: непроверенный QR-код может подсунуть ложный банковский счёт. В Китае такое случается сплошь и рядом. Те же велосипедисты нередко сканируют код злоумышленника на привычном месте и переводят деньги аферистам.

Альфа-банк

Альфа банк предлагается следующие условия для мобильного эквайринга:

- Услуга подключается бесплатно;

- Процентная ставка по платежам – от 2,4%;

- Абонентская плата – 0 рублей;

- Круглосуточная техническая поддержка;

- Расчеты по терминалам на следующий день.

Варианты подключения (прием платежей с интеграцией):

| Оплата через платежный модуль | Интеграция с API банка |

|---|---|

| На сайт устанавливается платежный плагин для CMS | API для полного функционала |

| Простота в использовании и установке | Платеж проходит в один клик |

| Не требует дополнительной разработки | Принимает автоплатежи |

| Информирование о проведенных оплатах | Apple Pay, Google Pay и Samsung Pay |

| Соответствует 54-ФЗ | Принимает оплату в мобильных приложениях |

| Продажа авиабилетов |

При подключении мобильного эквайринга от Альфа банка вы получаете бесплатное обслуживание счета первые 3 месяца (при оплате сразу за 9 месяцев).

Прием платежей без интеграции:

| Выставление счета на оплату | Прием оплат через платежную форму |

|---|---|

| Отправлять счет на оплату можно в любое время, без технической интеграции | Нужно настроить форму, чтобы принимать платежи без интеграции на ваших онлайн-площадках |

| Социальные сети | На сайте |

| Мессенджеры | На странице в социальных сетях |

| Электронная почта | |

| СМС |

Сбербанк, ВТБ, Тинькофф и Альфа-банк являются явными лидерами по независимому рейтингу РБК. Остальные банки Росии имеют примерно равные условия.

Аналоговые и цифровые

Эти устройства относятся к группе терминалов, отличающихся типом соединения. Цифровые лучше передают сигнал и способны шифровать данные с карты при передаче на планшет или телефон. Цифровой вид более устойчив к помехам, нежели аналоговый.

Доступность

Оставить заявку на подключение эквайринга можно на любом официальном сайте банка. В течение двух дней вам поступит обратный звонок от менеджера, который подробно расскажет об условиях и тарифах.

Установкой терминала также занимается банк. Многие из них не берут за это плату, что делает услугу эквайринга доступной любому бизнесу. Его могут использовать юридические лица и ИП.

Защита данных владельца телефона

Главный вопрос, который интересует многих пользователей по всем нововведениям, – это безопасность. К сожалению, современные технологии развивают не только крупные корпорации, но и мошенники. Как только появляется что-то новое у разработчиков, так мгновенно находятся умельцы, которые придумывают способы обойти всю защиту и снять деньги с карты. Как вернуть украденные деньги и обезопасить себя от мошенников я рассматривала в отдельном материале.

К сожалению, не осталась без внимания мошенников и бесконтактная форма оплаты. Как им удается снять деньги с карты? С помощью специального устройства – ридера (считывателя). Его нужно почти вплотную поднести к карточке, оснащенной чипом для бесконтактной оплаты, и считать записанную там информацию.

Пока по-другому обстоят дела с бесконтактными смартфонами. Плата за товары в магазине производится с виртуального счета по защищенным каналам. Данные самой банковской карты, привязанной к телефону, не фигурируют. Доступ к виртуальной карте защищен паролем, который уникальный для каждой операции. Набор цифр ничего не скажет мошенникам.

Если телефон украли, доступ в приложение, которое привязывает ваши платежные средства к устройству, защищен паролем. Для еще большей безопасности заблокируйте свои банковские карточки в интернет-банке или с помощью звонка на горячую линию.

Можно установить дополнительную защиту. Например, разблокировку телефона с помощью отпечатка пальца.

Некоторые пользователи опасаются, что при задержке телефона у платежного терминала дважды пройдет оплата. Это невозможно, перевод осуществляется только один раз, потом аппарат отключается.

Подводя итог, можно сказать, что пока технология NFC на смартфоне безопаснее, чем платеж банковской карточкой. Почему говорю пока? Мошенники не дремлют. Думаю, что работа в их неординарных головах кипит полным ходом. Вопрос времени.

Как платить телефоном

Итак, технология настроена, ваш смартфон готов к бесконтактной оплате. Как действовать:

- Уточните у продавца товаров или услуг, поддерживает ли их терминал бесконтактную оплату.

- Активируйте функцию NFC.

- Убедитесь, что экран включен и разблокирован. Иначе устройство не сможет считать данные.

- Приложите устройство областью антенны NFC (как правило, это задняя панель) к терминалу.

- После оплаты прозвучит звуковой сигнал от терминала о завершении операции.

Ввода ПИН-кода не требуется, если стоимость товара или услуги не превысила 1 000 руб. В остальных случаях надо ввести код, иногда продавцы просят расписаться на чеке.

Как работать с «мобильным кассиром»

Рассмотрим, как принимать оплату через смартфон и настроить способы оплаты.

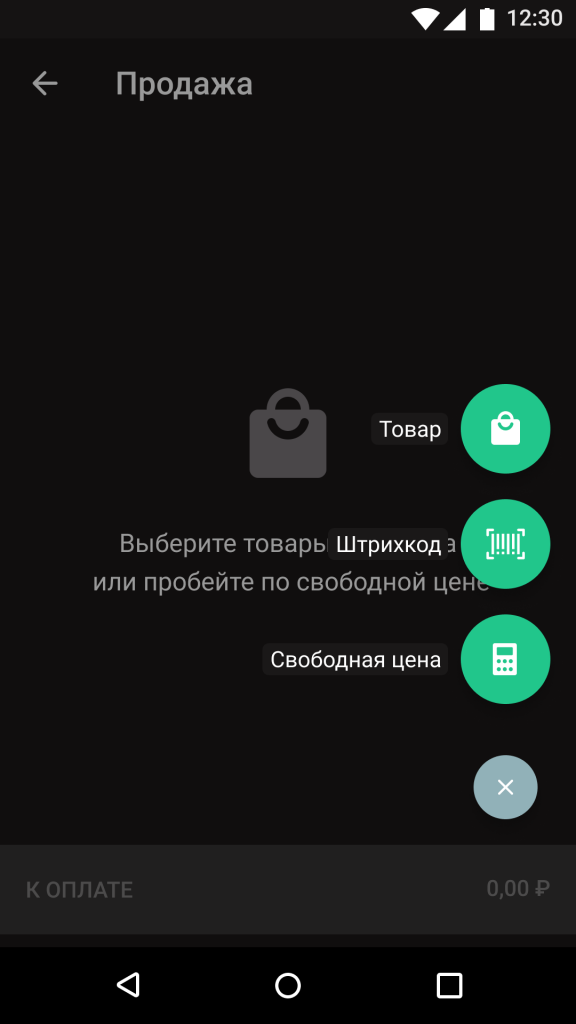

Оформляем продажу:

- 1. На главном экране «Мобильного кассира» нажимаем «Продажа».

- 2. Кликаем на , чтобы выбрать способ добавления товара в чек. Есть несколько вариантов: добавить товар из сохраненного списка, отсканировать штрихкод (камерой смартфона) или оформить продажу по свободной цене. В последнем варианте нужно ввести название товара или услуги, ее стоимость и количество.

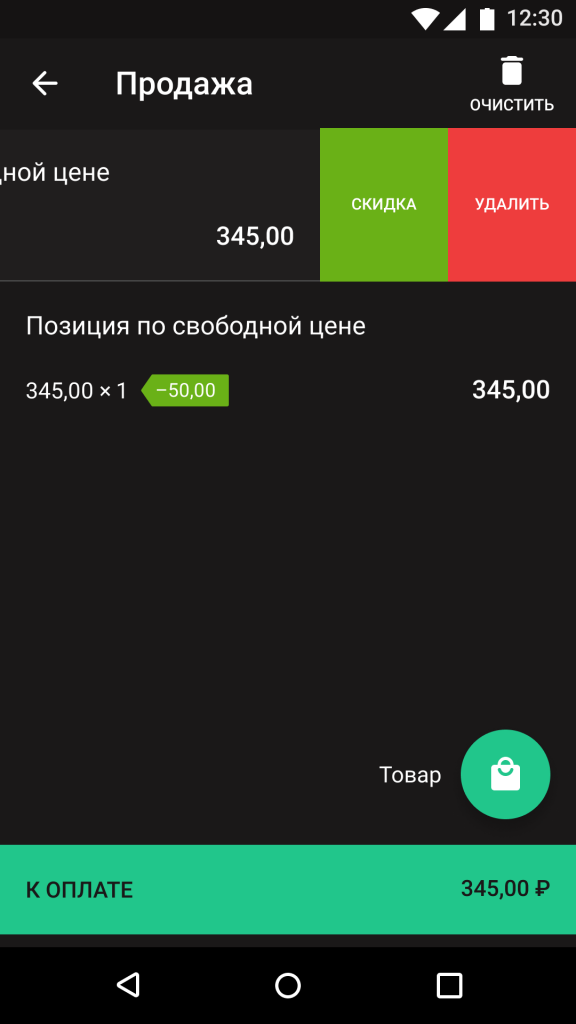

- 3. К одной или нескольким позициям в чеке можно применить скидку. Для этого тянем строку с позицией справа налево и нажимаем «Скидка».

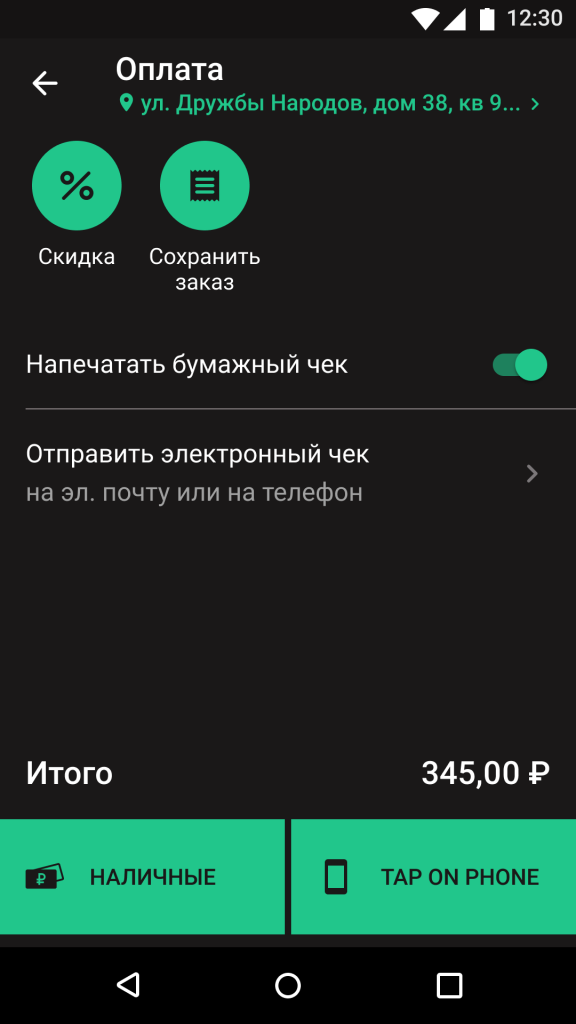

- 4. Нажимаем «К оплате». Указываем email или номер мобильного телефона клиента для отправки электронного чека. Заполняем адрес и место расчета. Если нужно, активируем функцию печати бумажного. Здесь же можно использовать скидку ко всему чеку (нажимаем «Скидка»).

- 5. Выбираем нужный способ оплаты. Их можно активировать в разделе с настройками.

Доступно 6 способов оплаты:

В целом, расшаривание ККТ и использование «Мобильного кассира» выгодно любому бизнесу. Такой способ работы позволяет сократить очереди на кассах, экономить рабочее место и деньги предпринимателей (не нужно покупать полноценный кассовый аппарат каждому сотруднику).

Как это работает

Чтобы дать точное определение переносному эквайрингу и понять, что это такое, рассмотрим принцип работы на mPOS терминале. Это проходит так:

- Продавец подключает кардридер к телефону или планшету и запускает мобильное приложение.

- Потом вводится сумма покупки и выбирается назначение платежа.

- Далее проверяется достоверность указанной информации и вставляется карта. Иногда терминал может запросить последние цифры номера карты. Это нужно, чтобы обеспечить безопасность платежей.

- Начинается процедура транзакции: данные отправляются в процессинговый центр банка для обработки. Процедура занимает секунд 5. Банк эмитент дает ответ на запрос, и нужная сумма снимается с карты.

- В приложении всплывет окно. В нем покупатель должен будет поставить свою подпись.

- После этого на телефон клиента приходит чек об оплате, также можно посмотреть историю платежей.

После оплаты деньги на счет продавца поступают не сразу, сначала они отправляются в банк эмитент, а после этого (в течение срока, прописанного в договоре) приходят на расчетный счет с вычетом комиссии.

На примере сервиса 2Can процедура оплаты через mPos выглядит так:

Как это работает?

Есть три варианта использования куайринга. Первый. Продавец через банковское приложение выводит на экран смартфона QR-код. Клиент сканирует его камерой уже своего смартфона и подтверждает платёж. Эта схема считается универсальной для любых торговых точек, начиная от салонов красоты и заканчивая продовольственными магазинами.

Второй. Продавец генерирует статический QR-код, распечатывает его и размещает на прилавке. Покупатель сканирует картинку и подтверждает оплату. Удобно для офлайн-точек и точек без эквайринга: парковки, рынки, аренда транспорта последней мили и не только.

— Кейсы наших клиентов доказывают, что приём безналичных платежей помогает увеличить выручку. Именно поэтому более 70% торговых точек, по данным ИТ-компании “Эвотор”, принимают карты. Доля безналичного торгового оборота в малом и среднем бизнесе уже превышает 50%, — говорит Андрей Романенко, генеральный директор ИТ-компании “Эвотор”. “Эвотор” является кассовым оператором 25% предпринимателей в России.

Третий. Для торговли в интернет-магазинах, соцсетях и не только. Продавец генерирует QR-код и размещает его на сайте или в шапке профиля. Покупатель снова сканирует изображение и подтверждает платёж.

Важно отметить, что в каждом случае происходит фискализация чека. Квитанцию можно отправить как по СМС, так и по электронной почте. А важно это потому, что в 2022 году был принятФЗ-54 “О применении контрольно-кассовой техники при осуществлении расчётов в РФ”, который обязывает всех предпринимателей формировать фискальные чеки.

Какой чек выдают мобильные сотрудники клиентам

Выездные сотрудники могут выдавать клиенту чек одним из 4 способов:

Второй и третий варианты подходят для применения кассы через смартфон.

Какую сим-карту выбрать для терминала

Мегафон успел провести первые подсчеты. По их данным, в 2022 году около 70% организаций подключили услугу эквайринга. Стоит ли говорить, что в 2022 году этот показатель не только сохранился, но и увеличился.

Рассмотрим, хватит ли интернета для мобильного эквайринга. Для выполнения одной операции расходуются около 5 Кб трафика. В среднем в месяц уходит около 100 Мб, в зависимости от торговли. Также нужно учитывать постоянные обновления и загрузку приложений.

Получается, что 1 Гб хватит. Однако на форумах можно увидеть частые жалобы на тех или иных операторов. Здесь нужно выбирать, в том числе, исходя из зоны покрытия сотовой сети.

Преимущества СИМ-карты:

- Цена. Самый дешевый интернет предлагают мобильные операторы: от 300 до 500 рублей в месяц.

- Мобильность. Подойдет для переносных терминалов и онлайн-касс.

- Простота в использовании. Не нужно иметь под рукой провод или роутер. Подходит для точек в торговых центрах и других местах, где нет проводного интернета.

- Возможность соединения с другими облачными программами и сервисами.

Среди недостатков выделяют:

- Низкую скорость, терминал долго отправляет информацию;

- Нестабильную связь в торговых центрах (тут бывает достаточно сменить оператора).

Многие операторы предлагаю купить СИМ-карты для мобильного терминала. Но полноценный тариф есть пока только у Мегафона. Поэтому взять карту вы можете у дистрибьюторов этих компаний.

- Модуль-Телеком. Можно купить сим-карту операторов МТС и Билайн. Цена за год выходит минимальной – 1160 рублей. В месяц вы получите до 1 Гб для МТС и 2 Гб на Билайне. Трафик за пределами лимита не оплачивается, но на скорости до 64 Кбит/с.

- Мегафон. Цена – 100 рублей в месяц, нет ограничений трафика, но скорость – 32 Кбит/с.

- Sim2sim. Поддерживает 4 оператора связи: МТС, Мегафон, Билайн и Теле2. Эта карта сама выбирает оператора в зависимости от сигнала. Если в конкретной точке плохо ловит Теле2, то происходит автоматическое переключение на МТС. Цена – 120 рублей в месяц, если используется меньше, то 50 рублей – 25 Мб.

- Бизнес Телеком Комерц. 119 рублей в месяц. Неограниченный трафик по приему платежей. Сотрудничает с МТС, Мегафон и Билайн.

Сим-карту можно получить в комплекте с оборудованием. Например, если оформлять эквайринг Атол, то в комплекте к нему идет бесплатная карта Билайна.

Тинькофф банк не только предлагает мобильные терминалы с СИМ-картами, но и берет на себя оплату расходов по ним.

Кому пригодится касса на телефоне

Касса на мобильном телефоне пригодится:

Касса в смартфоне ― это удобно и эффективно для бизнеса. Один кассовый аппарат используется для удаленного приема данных и обрабатывает информацию, вводимую кассиром. При этом никаких торможений в работе не наблюдается. Если обе операции проведены одновременно, касса по очереди пробьет два чека.

Критерии выбора банка

Подобрать выгодный тариф можно, изучив предложения банка. При выборе обратите внимание на:

- Размер комиссии по транзакциям;

- Полную цену оборудования;

- Цену аренды оборудования;

- Цену на обслуживание расчетного счета;

- Тарифный план;

- Дополнительные условия для каждого банка.

Например, Альфа банк предлагает установить терминал бесплатно. Но предложение действует на организации, попадающие под критерии выручки по тарифу. Если вы не входите в этот диапазон, то за аренду придется заплатить от 490 до 790 рублей в месяц.

Настройка бесконтактной оплаты на смартфоне

Совершать бесконтактную оплату телефоном как картой позволяют сервисы компаний Apple, Samsung и Google.

Разберемся, как настроить технологию NFC и подключить карты к телефону.

Плюсы и минусы бесконтактной оплаты

Здесь просто подведем итог всему вышесказанному. Какие преимущества дает бесконтактная оплата:

- Не надо носить с собой пластиковые карточки банков и магазинов. Например, у меня в сумке есть отдельный аксессуар – визитница, которая под завязку забита разными скидочными картами и, конечно же, банковскими платежными средствами.

- Высокая скорость оплаты – пара секунд и готово.

- Безопасность выше, чем при оплате банковскими карточками.

- Много карточек – много ПИН-кодов от них. В телефоне один пароль дает доступ ко всем платежным средствам.

- Это модно. Технология не имеет еще широкого распространения, особенно в небольших городах. Поэтому на человека, который подносит к терминалу телефон, смотрят пока с удивлением и любопытством.

- Бесплатное приложение и отсутствие комиссий за операции оплаты.

Недостатки тоже есть:

- Не все терминалы оснащены бесконтактной технологией, особенно в небольших торговых точках. Поэтому совсем без денег выходить из дома не стоит.

- Технологию поддерживают современные смартфоны, не у всех они есть.

- Опасения, что при простом касании снимется больше, чем нужно, еще слишком живучи в сознании некоторых людей. Лучше уж понажимать кучу кнопок, 10 раз расписаться где-нибудь. Тогда уж точно все получится как надо.

- Если смартфон разрядился, то никакие танцы с бубнами у платежного терминала не помогут совершить платеж.

По типу соединения с планшетом или смартфоном

Обычный планшет или телефон можно превратить в полноценное платежное устройство. Но для этого нужно присоединить терминал к телефону. Для этого существует НФС-модуль, который передает сигнал от устройства к смартфону. С помощью приложения данные передаются банку.

Если у вас нет мобильного приложения, не спешите расстраиваться. Вы можете использовать платежный шлюз или агрегатор. Таким образом, планшет можно использовать как полноценную замену кассовому оборудованию.

Устройства подключаются к планшету или телефону при помощи Bluetooth, mim-jack и USB. Самыми бюджетными считаются те, что соединяются с мобильным устройством через mim-jack или аудио-разъем.

Подобная система в россии применяется впервые?

И да и нет. С одной стороны, СКБ-банк — действительно первый крупный игрок, который сумел подвязать куайринг к СБП. С другой — ещё летом прошлого года Сбербанк наперекор Системе быстрых платежей от Центробанка запустил сервис “Плати QR”.

Во-первых, поскольку “Плати QR” работает не по СБП, комиссия в Сбербанке выше — от 0,6%. Что, впрочем, всё равно меньше, чем у карточного эквайринга. Во-вторых, предприниматель получает деньги не моментально, а на следующий день после транзакции.

Подходит ли мобильный эквайринг физическим лицам

Переносной эквайринг позволяет проводить транзакцию на ходу. Поэтому он больше предназначен для:

- курьерских служб;

- общепита с доставкой на дом;

- интернет-магазинов, самостоятельно доставляющих посылки;

- служб такси.

В общем, для всех организаций, которые привозят заказы клиенту по указанному им адресу. Это не значит, что на обычно торговой точке такой аппарат лишний. При желании вы можете соединить терминал с планшетом, используя их как полный кассовый набор.

Таким образом, переносной эквайринг отлично подходит ИП и юридическим лицам.

Что касается самозанятых, то мобильный эквайринг для физических лиц доступен не во всех банках. Закон о самозанятых гражданах появился совсем недавно и нужно звонить в банк, чтобы уточнить возможность получения терминала без открытия ИП.

Несмотря на плюсы безналичной оплаты, сами терминалы имеют несколько недостатков:

- не все кредитные организации поддерживают эквайринг;

- за пользование терминалом придется платить, да и ежемесячная комиссия забирает свой процент от выручки;

- устройство может «заглючить» в самый неподходящий момент;

- не все аппараты работают в автономном режиме – нужен полноценный доступ к интернету;

- банки иногда дают подержанные терминалы.

Зато вы можете:

- увеличить поток клиентов;

- повысить сумму среднего чека;

- избежать проблем со сдачей;

- уберечь себя от фальшивых купюр;

- оградить от потери крупной суммы;

- повысить престиж компании;

- начать сотрудничество с крупными фирмами, давно перешедшими на безналичную оплату.

Изучив плюсы и минусы, можно сказать, что эквайрингу однозначно быть.

Воспользоваться такой услугой может любой бизнес, чей ежемесячный оборот превышает 50 000 рублей.

Преимущество перед другими видами

Главным плюсом является портативность. Терминал можно не только устанавливать на одной точке, но и носить с собой. Но это не единственный плюс. Банки обеспечивают надежность денежных переводов и гибкую тарификационную систему.

Размер комиссии

Мобильный эквайринг требует постоянного доступа к интернету. А это накладывает дополнительные расходы. Но все же такой способ безналичной оплаты обходится предпринимателям куда дешевле, чем его эквайринговые собратья (торговый и интернет-эквайринг).

Например, покупая в интернете, вы отдаете продавцу около 97% от стоимости товара, остальные 3% уходят банку в качестве комиссии. Это средняя величина, каждый банк имеет свой процент.

В таблице представлены комиссии нескольких банков.

| Банк | Комиссия |

|---|---|

| Альфа | 2,5-2,75% |

| Сбербанк | 0,5-3% |

| ВТБ банк | 2,1-2,7% |

| Модуль | 1,5-1,9% |

| Тинькофф | 2,3-2,79% |

| Точка | 2,7% |

Разновидности мобильных терминалов

Банки предоставляют большой выбор оборудования для безналичной оплаты. Также заказать терминал можно напрямую у производителя. Либо взять в аренду у кредитной организации, в которой вы обслуживаетесь.

m-POS терминалы отличаются от обычных, установленных на торговых точках. Это устройства со встроенным кардридером, которые подключаются к телефону или планшету. Снятие денег происходит через мобильное приложение, установленное на смартфоне в любой точке, где есть доступ к интернету.

Сертификация

Все банки, предлагающие эквайринг, имеют соответствующее разрешение. Они сотрудничают с крупнейшими платежными системами: Visa, MasterCard, Maestro и Мир.

Также можно расплачиваться с помощью Google Pay, Apple Pay и Samsung Pay. Аппараты, предоставляемые банком, имеют сертификаты, а онлайн-кассы автоматически передают информацию о платежах в налоговые органы.

Смартфон можно превратить в pos-терминал только с помощью qr?

Нет. Все знают, что с помощью модуля NFC смартфонами можно расплачиваться в магазинах. Но есть технология, которая позволяет смартфонам принимать платежи с других телефонов или банковских карт, оборудованных NFC.

Система называется SoftPOS. Она создана и протестирована компанией Visa ещё в 2022 году. В 2022-м технологию официально анонсировали на выставке IFA в Берлине. Инициатором проекта тогда стала компания Samsung. Судя по всему, корейцам технология понадобилась для рекламы своей программно-аппаратной платформы безопасности для Android — Knox.

Собственно, изначально SoftPOS работала только на смартфонах Samsung. Однако довольно быстро начали появляться и универсальные решения. Например, в том же 2022 году стартап из “Сколково” Tap2Go совместно с ВТБ и “Промсвязьбанком” (ПСБ) анонсировал приложение, которое превращает в POS-терминал практически любой Android-смартфон с NFC. У Сбербанка вскоре запустился пилот Tap on Phone.

В конце концов, существует огромное множество подключаемых модулей, которые превращают смартфоны в POS-терминалы. Подобные решения называются mPOS.

Терминалы, считывающие отдельную магнитную полоску или чип

Еще одна разновидность терминалов, позволяющая принимать безналичную оплату. Почти все устройства имеют эту функцию. Они считывают информацию с карты при помощи чипа, магнитной полосы или комбинированной модификации.

Рассмотрим несколько терминалов детально.

Мобильный ридер 2Can C15

Переносное устройство для выездной оплаты, стоимостью около 3 500 рублей. Работает в паре со смартфоном. Имеет следующие преимущества:

- Невысокая цена и бесплатная доставка;

- Полный пакет услуг, связанных с подключением и обслуживанием;

- Гарантия на товар;

- Круглосуточная служба поддержки.

Платежный электронный мобильный терминал Ingenico IWL228 (47040).

Срок гарантии – 1 год.

- Имеет высокую скорость печати чека;

- Быстро передает данные;

- Оснащен всеми видами беспроводной связи;

- Компактные размеры, легко носить с собой.

Стоимость – 29 900 рублей.

Мобильный терминал Pay Me. Стоимость – 8900 рублей.

- Средняя цена (по доставке уточняйте у производителя или банка);

- Высокая скорость передачи данных;

- Легко возить с собой, терминал не занимает много места;

- Имеет беспроводную связь.

Тинькофф

Комиссия по транзакциям в Тинькофф банке будет составлять от 2,19% с каждого платежа.

Преимущества:

- круглосуточную техническую поддержку;

- быстрый перевод денег;

- быстрое подключение – до 2 дней;

- удобный личный кабинет (ЛК).

Тинькофф позаботился о клиентах и добавил в ЛК пользователя аналитику по продажам. Теперь владельцы бизнеса могут отслеживать каждый платеж и получать информацию по всем чекам. Вести аналитику продаж и выявлять отстающие ТТ.

Тинькофф имеет готовые модули для мобильных приложений: CMS и SDK. Для клиентов предусмотрены системы скидок и кэшбек.

| Простой | Продвинутый | Профессиональный | |

|---|---|---|---|

| Ежемесячная оплата | 1 990 | 2 690 | 3 990 |

| Выручка | 100 000 | 150 000 | 250 000 |

Тарифы в виде процентов:

| Простой | Продвинутый | Профессиональный | |

|---|---|---|---|

| Процент от платежа | 2,69% | 2,29% | 1,79% |

| Выручка | 100 000 | 150 000 | 250 000 |

Подобрать удобный тариф вам поможет менеджер банка. Просто оставьте заявку на подключение на сайте Тинькофф.

Топ-5 лучших банков

Предлагаем ознакомить с 5 банками, предоставляющими лучшие условия для интернет-эквайринга.