Все-симки.ру

Все-симки.ру Удержания на основании исполнительных документов.

Следующим видом удержаний, предусмотренных ТК РФ, является удержание из заработной платы различных исковых требований на основании судебных решений, приведенных в исполнительных документах. Такие документы в основном направляются в организацию службой судебных приставов.

Однако исполнительный документ может представить работодателю и непосредственно взыскатель. С 08.01.2022 в силу ст. 9 Закона № 229-ФЗ непосредственно взыскателем в учреждение, выплачивающее работнику зарплату, может быть представлен исполнительный документ о взыскании периодических платежей, а также о взыскании денежных средств, не превышающих в сумме 100 000 руб. Указанный максимальный размер ранее составлял 25 000 руб.

При удержании из зарплаты работников исковых требований необходимо обратить внимание на перечень доходов, с которых производится удержание в пользу взыскателей. Отметим, что в настоящее время он определен только в отношении алиментных обязательств. Таковым, в частности, является перечень, утвержденный Постановлением Правительства РФ от 18.07.

1996 № 841 (далее – Перечень). Так, в соответствии с п. 1 данного перечня удержание алиментов производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения и по основному месту работы, и по совместительству, которые получают родители в денежной и натуральной форме.

В то же время ст. 101 Закона № 229-ФЗ установлен перечень доходов, с которых взыскание не производится. К ним относятся в том числе:

1) денежные суммы, выплачиваемые в качестве алиментов, а также на содержание несовершеннолетних детей в период розыска их родителей;

2) компенсационные выплаты, установленные законодательством РФ о труде:

в связи со служебной командировкой, переводом, приемом или направлением на работу в другую местность;

в связи с изнашиванием инструмента, принадлежащего работнику;

Удержания на основании распоряжений работодателя.

В силу норм ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут осуществляться (ст. 137, 248 ТК РФ):

1) для возмещения неотработанного аванса, выданного в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных вследствие счетных ошибок, а также сумм, излишне выплаченных в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155) или простое (ч. 3 ст. 157 ТК РФ);

4) для возмещения работодателю причиненного работником ущерба в рамках привлечения его к материальной ответственности в пределах среднего месячного заработка;

5) при увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, определенным п. 8 ч. 1 ст. 77 либо п. 1, 2 или 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ.

В случаях, перечисленных в п. 1 – 4, на основании ст. 137, 248 ТК РФ работодатель вправе принять решение об удержании соответствующей суммы из зарплаты работника не позднее одного месяца со дня окончания срока, предусмотренного:

1) для возвращения аванса;

2) для погашения задолженности или неправильно исчисленных выплат;

3) для установления размера причиненного ущерба.

При этом должно выполняться условие, что работник не оспаривает основания и размеры удержания. В противном случае взыскание может осуществляться только судом.

В силу ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, – 50 % заработной платы, причитающейся работнику.

Ограничения, установленные ст. 138 ТК РФ, не распространяются на удержания из заработной платы:

1) при отбывании исправительных работ;

2) при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица;

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

Расчет:

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Бухгалтерский учет выплат

Бухгалтерский учет компенсации услуг связи генеральному директору и другим сотрудникам производится при условии, что переговоры осуществлялись с целью получения организацией прибыли. Если свидетельства экономической обоснованности затрат отсутствуют, они не принимаются к учету.

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

Операция | Дебет | Кредит |

|---|---|---|

Начислена зарплата | 20 | 70 |

Удержан НДФЛ | 70 | 68 |

Удержана сумма по исполнительному листу | 70 | 76.41 |

Сумма по исполнительной бумаге перечислена в пользу получателя | 76.41 | 51 |

Удержаны суммы неиспользованного подотчета | 70 | 71 |

Отражено погашение выданного займа | 70 | 73.1 |

Удержан профсоюзный взнос | 70 | 76 |

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги.

Как оформить возмещение расходов сотрудников на мобильную связь

Если сим-карта оформляется на предприятие и оно самостоятельно оплачивает услуги мобильного оператора, для каждого работника устанавливается определенный лимит и осуществляется учет расходов сотрудников на сотовую связь и их оформление. Оформление происходит следующим образом:

- Руководитель предприятия издает приказ, где указывает список должностей, в отношении которых будет действовать возмещение расходов.

- Подписывается договор с сотовым оператором.

- Подписывается соглашение с работником о выделении ему сотового рабочего телефона или sim-карты, отдельно оговаривается установленный лимит.

- Ежемесячное предоставление мобильным оператором документов для учета расходов: счета-фактуры, акты, детализации вызовов по каждому номеру.

Чтобы ответить на вопрос, достаточно ли только приказа на компенсацию сотовой связи, обратимся к письму УФНС России по г. Москве от 05.10.2022 № 16-15/104055@. В нем говорится, что необходимость использования сотового для выполнения рабочих обязанностей следует зафиксировать и в должностной инструкции сотрудника.

Как правильно возместить затраты

Расходы возмещаются, если они произведены во время осуществления трудовых обязанностей. Это может быть оплата:

- за использование собственного имущества сотрудника (сотового телефона, ноутбука);

- износа технических средств;

- интернета или услуг сотового оператора.

Величина выплаты фиксируется в письменном виде в трудовом договоре либо в дополнительном соглашении, если потребность в этом возникла после оформления трудоустройства.

Какие документы обязан предоставить работник

Для получения возмещения каждый работник предоставляет:

- копию договора с мобильным оператором;

- детализацию звонков, сделанных от имени организации.

ВНИМАНИЕ! Тем, кто сомневается, обязан ли работник предоставлять детализацию звонков по личной сим-карте, сообщаем, что по закону сотрудник не обязан предъявлять такой отчет. Но попросить сотрудника делать это в добровольном порядке для экономического обоснования затрат не запрещено.

Когда и кому компенсируют расходы

Выплата компенсации осуществляется согласно утвержденному списку, обычно вместе с выдачей аванса или заработной платы.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2020 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 17 500 45 000 4000) будет удержано 14 625 руб.

Налогообложение компенсации

Вне зависимости от того, получает ли работник средства в виде возмещения затрат на сотовую связь или компания оплачивает ее сама, НДФЛ и страховые взносы с компенсации расходов на мобильную связь сотруднику оплачивать не придется.

ВНИМАНИЕ! Чтобы избежать претензий по поводу налоговых и страховых выплат, приготовьте и храните полный комплект документов для доказательства обоснованности затрат.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ.

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Образец приказа

Государственное бюджетное образовательное учреждение дополнительного образования детей специализированная детско-юношеская спортивная школа олимпийского резерва «Аллюр» ПРИКАЗ г. Москва О корпоративной сотовой связи С целью повышения результатов деятельности ПРИКАЗЫВАЮ:

Директор Иванов И.И. |

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

Особые виды удержаний

Некоторые работодатели для стимулирования работников предусматривают премиальную систему труда. К примеру, гарантированный оклад — это лишь небольшая часть заработка, остальная сумма определяется исходя из показателей работы специалиста.

Все большей популярностью пользуется система штрафов для сотрудников (образец — оплата труда в крупных корпорациях, сети универсамов, холдингах и т. д.). Такая система оплаты труда направлена на мотивацию специалистов к достижению намеченных целей. Иными словами, если работник не выполнил план либо допустил какой-либо проступок, наниматель вправе наказать специалиста рублем.

Однако, по мнению трудовой инспекции, такая система считается незаконной, так как взимание штрафа с работника приравнивается к невыплате части заработной платы, даже если само наказание подкреплено приказом и прочими документами. За это работодателя могут наказать по ст. 5.27 КоАП.

Отражение перерасхода по лимитам сотовой связи в программах 1с – учет без забот

- Опубликовано 18.11.2020 16:36

- Автор: Administrator

- Просмотров: 4584

В современном мире уже не обойтись без сотовых телефонов. При постоянной работе с поставщиками и клиентами у организации возникают затраты на мобильную связь, которые можно принять в расходы как при ОСНО, так и при УСН. Приказом руководителя устанавливается лимит таких расходов, перечень сотрудников, которые используют служебную связь организации и их обязанности. Работники должны под роспись ознакомиться с приказом. В этой публикации мы подробно разберем, как в программах 1С отразить не только расходы в пределах утвержденного лимита, но и удержания из зарплаты сотрудников за превышение такого лимита.

Не забудьте, что для учета расходов на сотовую связь необходимы следующие документы:

• утвержденный перечень должностей работников, которым необходима сотовая связь (письмо Минфина от 23.06.2022 № 03-03-06/1/378);

• договор с оператором сотовой связи;

• счета на оказание услуг и акты выполненных работ.

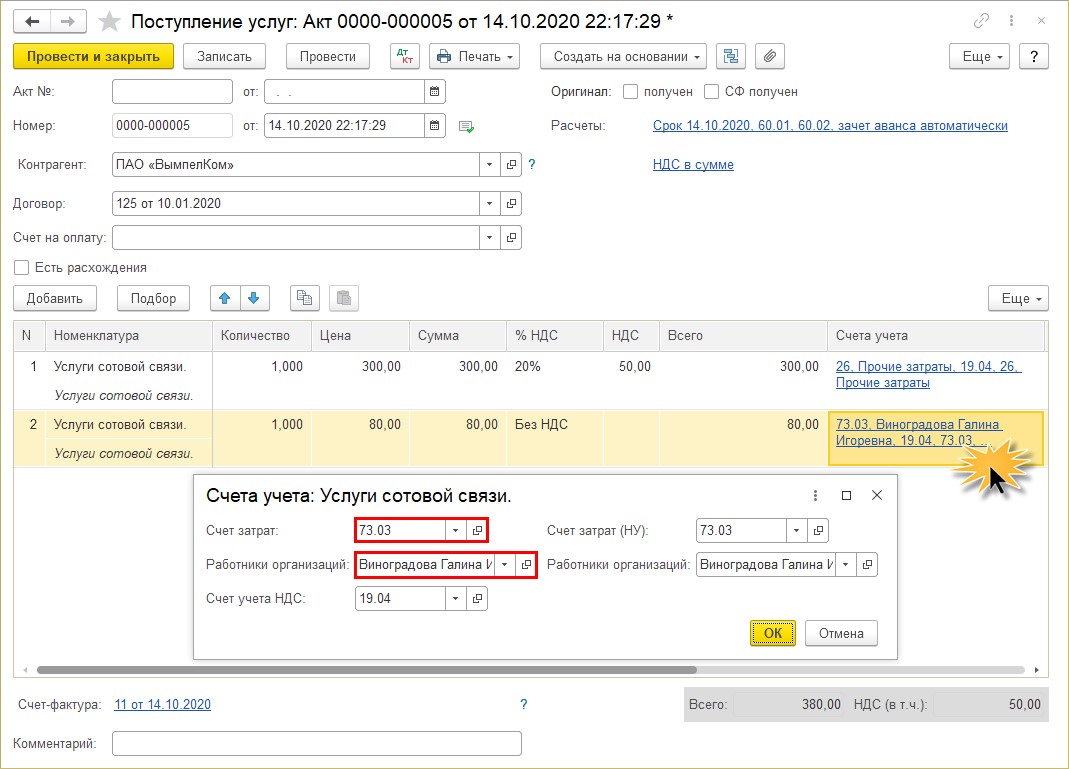

Приведем условный пример: в ООО «Петровские зори» приказом руководителя установлен лимит на сотовую связь в размере 300 руб. Эта сумма покрывает ежемесячный тариф абонентской платы в соответствии с тарифным планом сотового оператора. Приказом установлен список лиц организации, пользующихся служебным сотовым телефоном. Приказом также установлено, что при превышении расходов сверх лимита, разница удерживается из заработной платы сотрудников. В октябре месяце расходы по сотовой связи сотрудника Виноградовой Г.И. составили 380 руб. Отразим факт этих расходы в 1С.

Начнем рассмотрение ситуации с программы 1С: Бухгалтерия предприятия ред. 3.0.

Нам необходимо отразить расходы по сотовой связи в программе:

• в пределах установленного лимита – 300 руб.

Дебет счета затрат (26, 44 и т.п.) Кредит 60.

• сверх установленного лимита – 80 руб.

Дебет счета 73 Кредит 60.

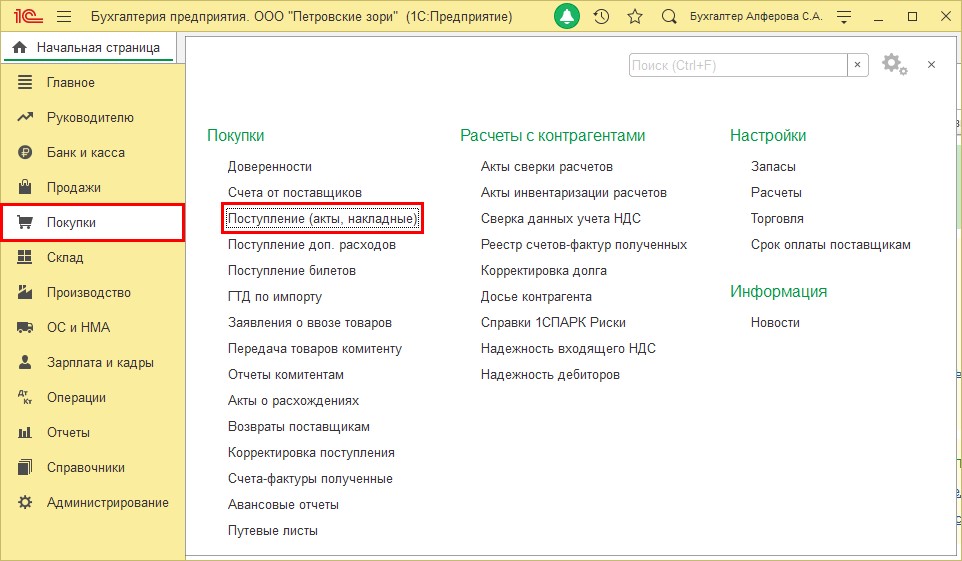

Шаг 1. Перейдите в раздел «Покупки» – «Поступление (акты, накладные)».

Шаг 2. Создайте документ поступления с видом операции «Услуги (акт)». Заполните шапку документа и в табличной части разделите сумму счета на строки:

1. Услуги сотовой связи – 300 руб., с указанием счета учета затрат 26 «Общехозяйственные расходы».

2. Услуги сотовой связи (сверх лимита) – 80 руб., с указанием счета учета – 73.03 «Расчеты по прочим операциям».

Для указания счета учета, щелкните мышкой на синей гиперссылке в одноименной ячейке. В открывшемся окне заполните счет затрат и выберите сотрудника, по которому отражается перерасход по сотовой связи.

НДС по расходам на связь принимается к вычету после получения от поставщика счета-фактуры в полной сумме (п. 1 ст. 172 НК РФ). При этом НДС, предъявленный оператором сотовой связи, в размере, относящемся к разговорам в пределах лимита, принимается к вычету в установленном порядке (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Задолженность работника по оплате сверхлимитных разговоров отражается с учетом НДС (в соответствии с правилом, установленным пп. 1 п. 2 ст. 170 НК РФ), который включается в сумму затрат, подлежащих компенсации работником и не принимается к вычету.

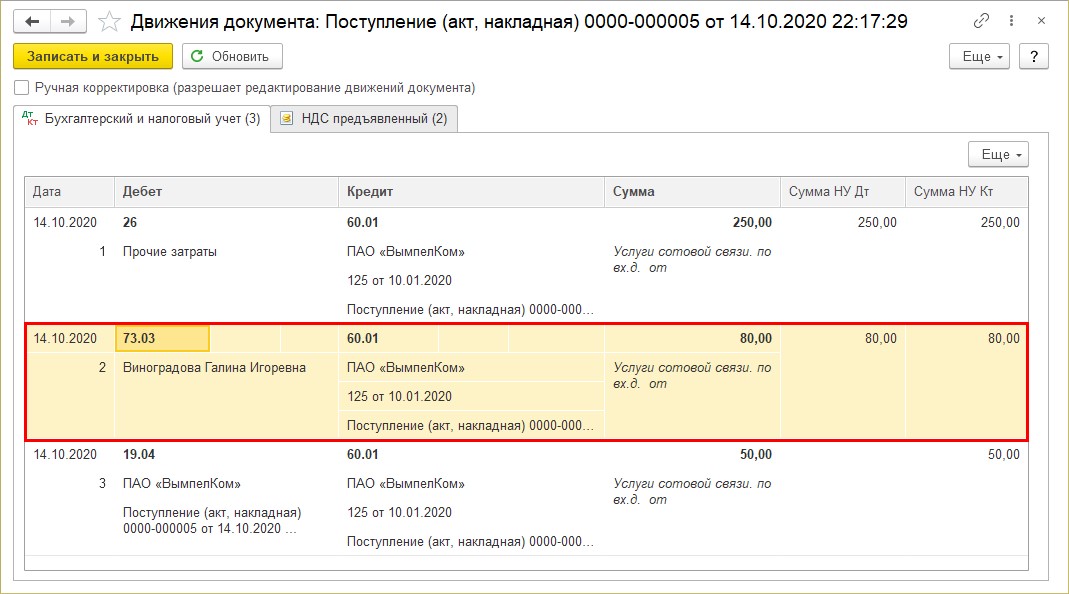

Шаг 3. Нажмите кнопку – «Показать проводки и другие движения документа». Документом отражены записи по счетам, а сумма перерасхода отнесена на сотрудника организации.

«Показать проводки и другие движения документа». Документом отражены записи по счетам, а сумма перерасхода отнесена на сотрудника организации.

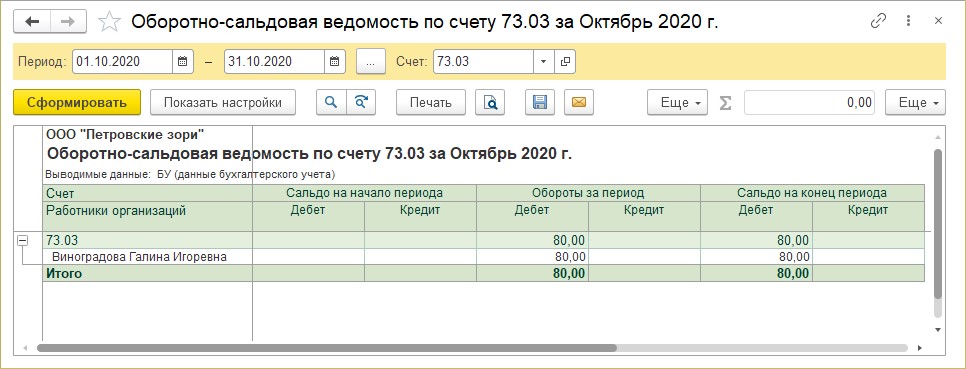

Шаг 4. Сформируйте отчет «Оборотно-сальдовая ведомость по счету 73.03». По дебету счета у сотрудника Виноградовой Г.И. отражена сумма перерасхода по сотовой связи в размере 80 руб. В дальнейшем удержим ее из заработной платы сотрудника.

Наши действия зависят от того, в какой программе ведется учет заработной платы. Рассмотрим ситуацию на примере и 1С: Бухгалтерии предприятия, и при варианте ведения зарплаты в программе 1С: Зарплата и управление персоналом.

Удержание перерасхода по сотовой связи в 1С: Бухгалтерии предприятия ред. 3.0

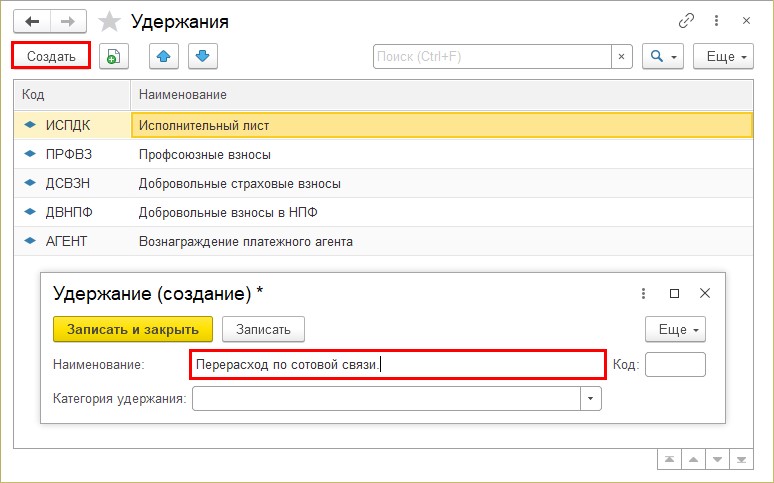

Для удержания перерасхода по сотовой связи из заработной платы сотрудника, создайте новый вид удержания в справочнике «Удержания».

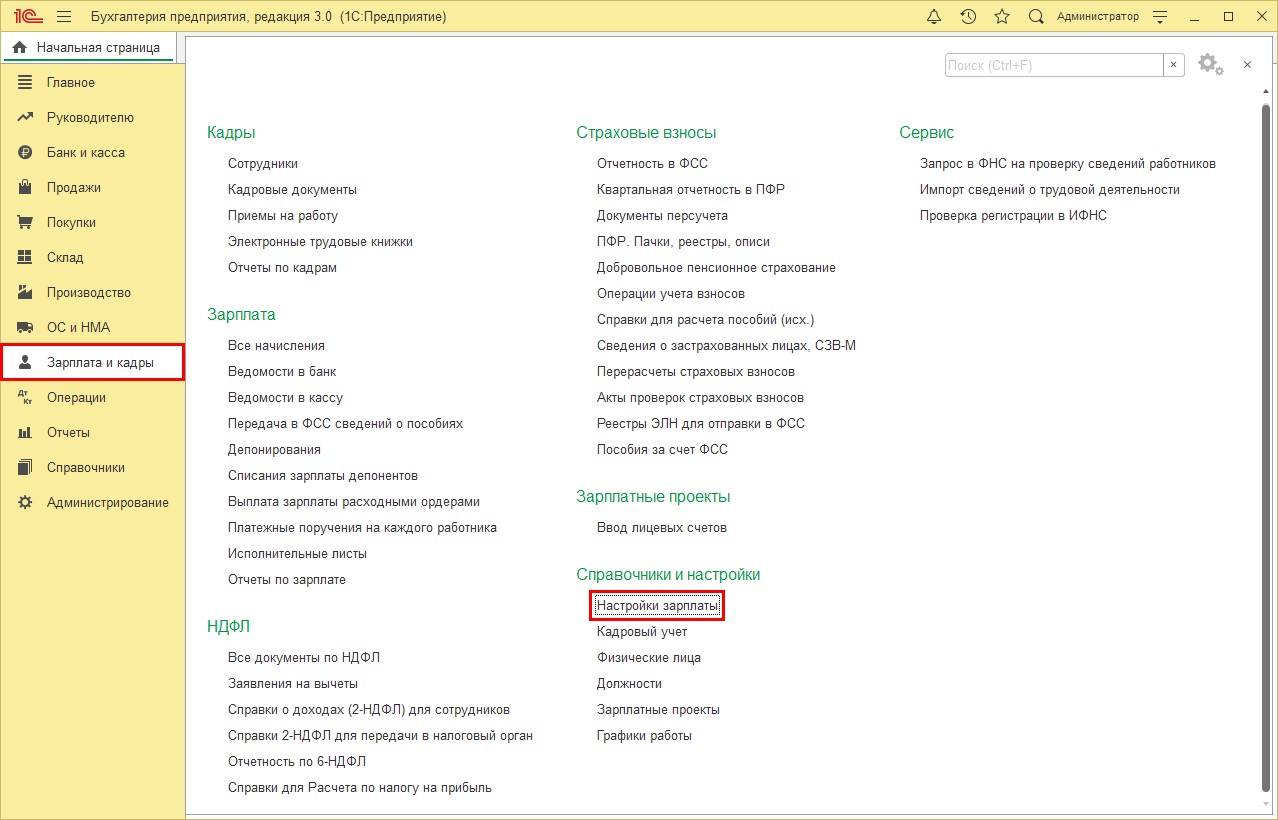

Шаг 1. Перейдите в раздел «Зарплата и кадры» – «Настройки зарплаты» в подразделе «Справочники и настройки».

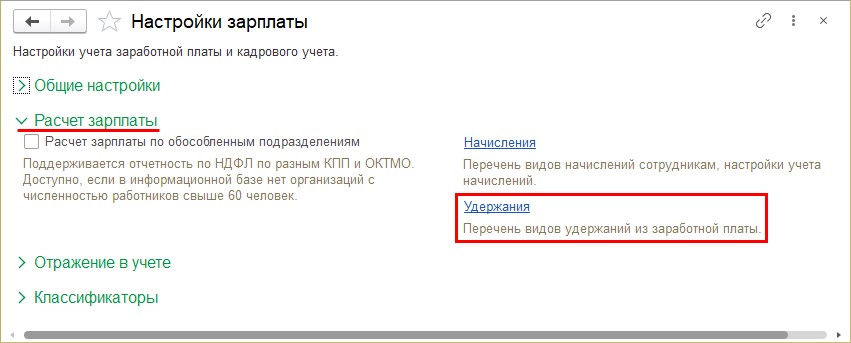

Шаг 2. Разверните подраздел «Расчет зарплаты» и перейдите по гиперссылке «Удержания».

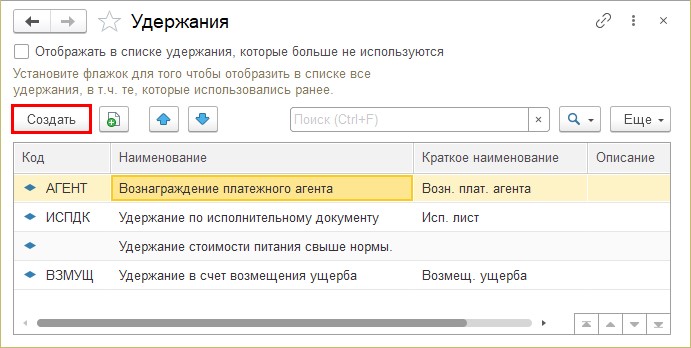

Шаг 3. Нажмите кнопку «Создать».

В открывшемся окне задайте наименование нового удержания – «Перерасход по сотовой связи». Код можно не задавать или установить произвольно.

Отразим удержание из заработной платы перерасхода по сотовой связи.

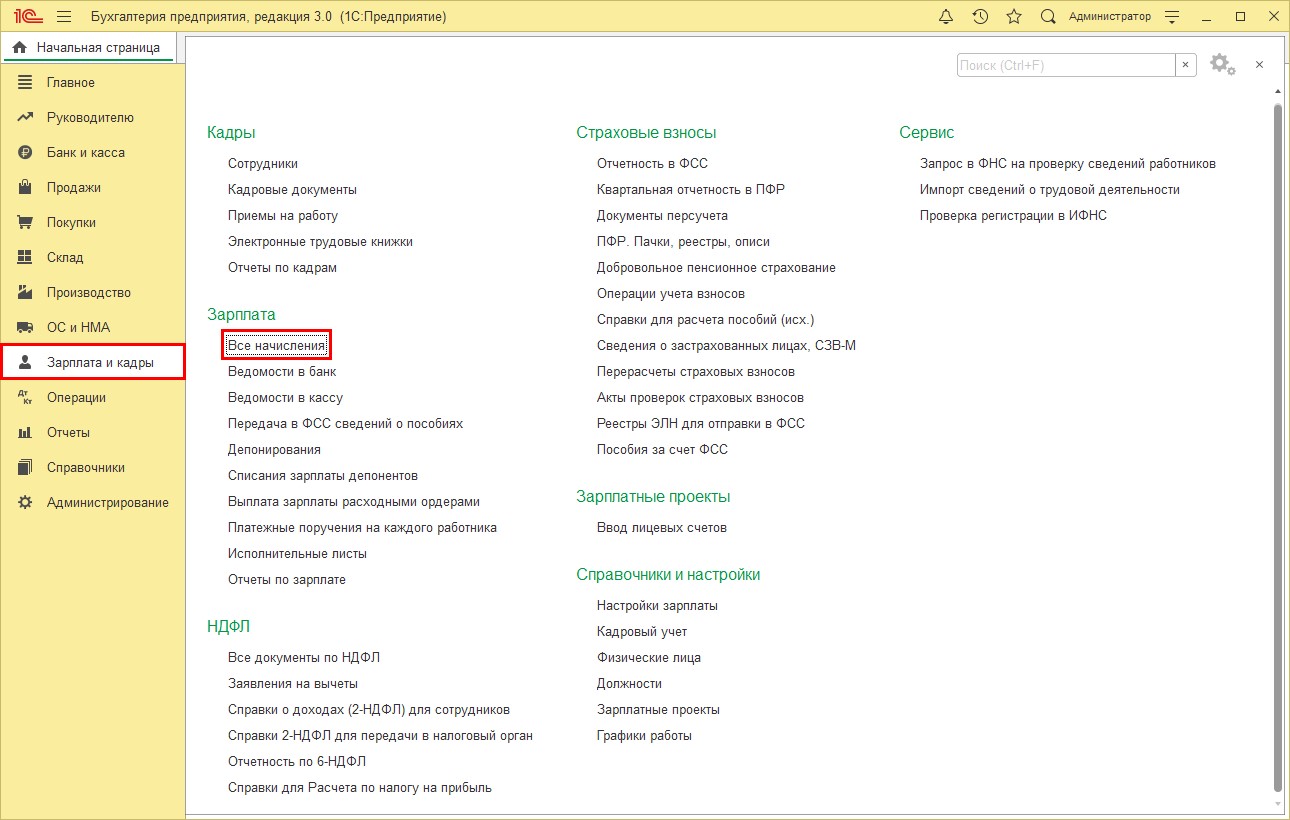

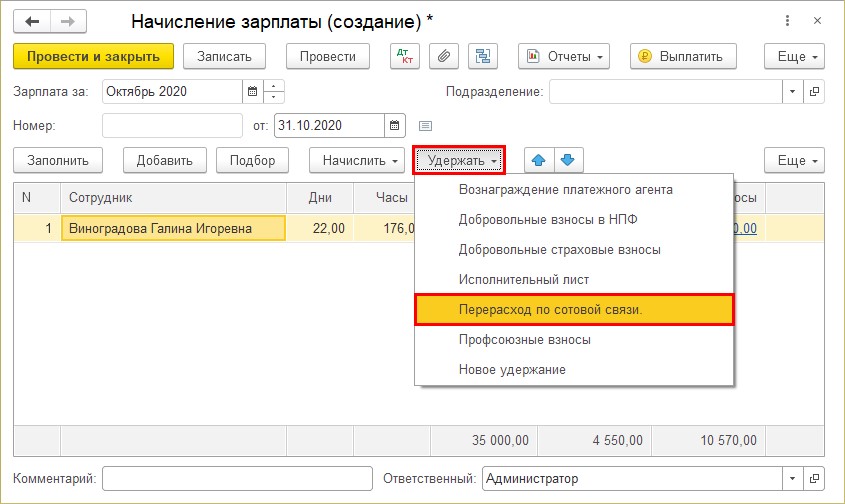

Шаг 4. Перейдите в раздел «Зарплата и кадры» – «Все начисления».

Шаг 5. Создайте документ «Начисление заработной платы». Начисляя заработную плату или вводя удержание отдельным документом, нажмите кнопку «Удержать» и выберите созданное удержание «Перерасход по сотовой связи».

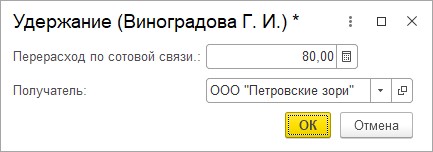

В появившемся окошке укажите сумму удержания и справочно получателя.

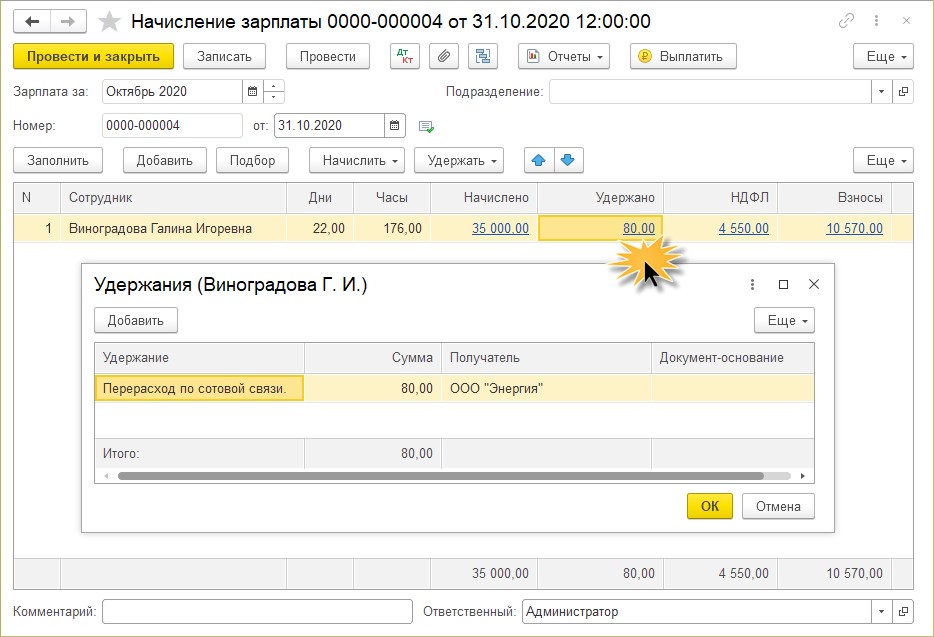

После нажатия «Ок» сумма удержания отразится в документе в строке сотрудника. Нажав мышкой на сумму, можно посмотреть содержимое – ее детализацию, где видно, что удерживается.

Сохраните и проведите документ – «Провести».

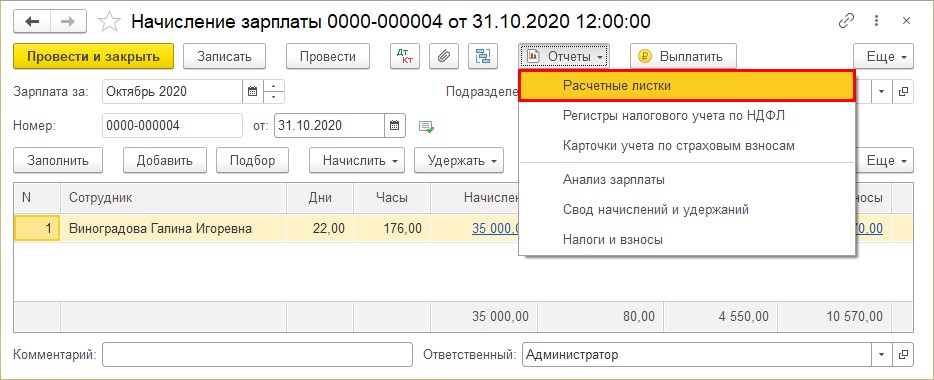

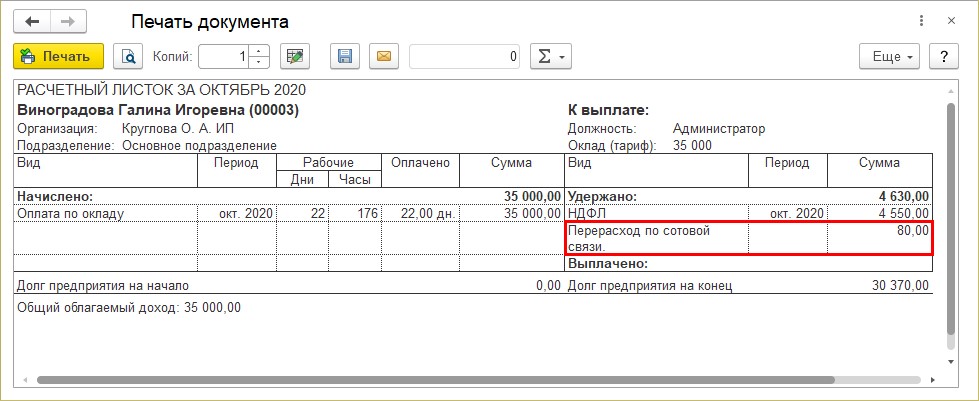

Шаг 6. Сформируйте отчет «Расчетные листки» – в кнопке «Отчеты».

У сотрудника Виноградовой Г.И. в разделе «Удержано» отражено удержание «Перерасход по сотовой связи», что уменьшает сумму к выплате.

Но если посмотреть проводки, сформированные документом (кнопка ), в них по дебету счета 70 отражен лишь НДФЛ удержанный.

), в них по дебету счета 70 отражен лишь НДФЛ удержанный.

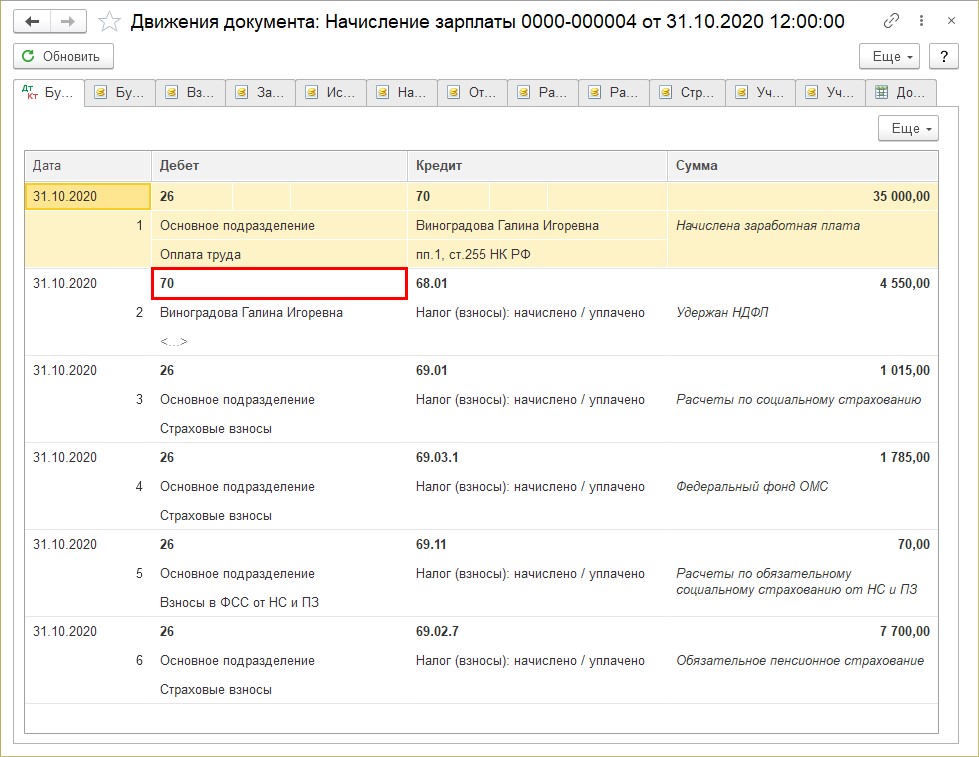

Чтобы отразить удержание нужна проводка:

Дт 70 «Расчеты с персоналом по оплате труда» – Кт 73.03 «Расчеты по прочим операциям.

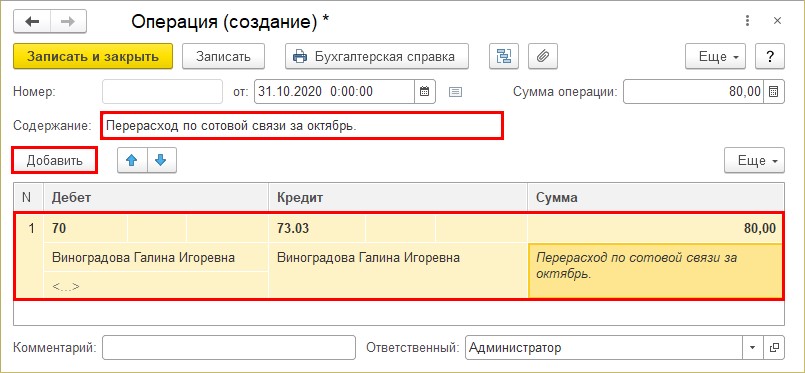

Для отражения данной проводки создадим операцию.

Шаг 7. Перейдите в раздел «Операции» – «Операции, введенные вручную» и создайте новую операцию. В форме документа заполните:

• содержание операции – перерасход по сотовой связи за октябрь. Можно заполнить в произвольной форме.

• нажав кнопку «Добавить» задайте счет по дебету и по кредиту;

• заполните субконто – сотрудника Виноградову Г.И.

• укажите сумму удержанного перерасхода;

• содержание проводки заполните произвольно.

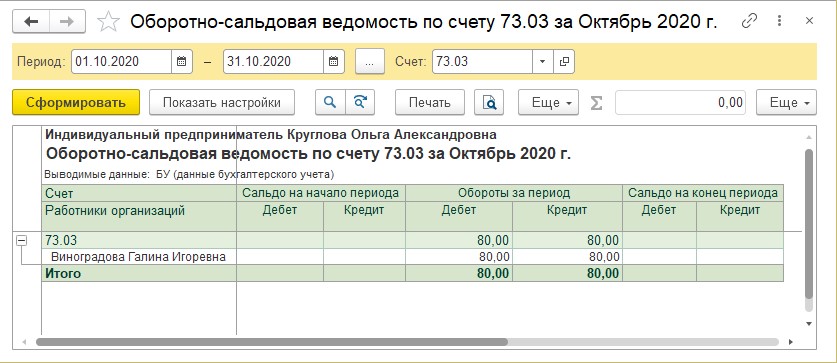

Шаг 8. Сохраните операцию – «Записать и закрыть» и сформируйте отчет «Оборотно-сальдовая ведомость по счету», выбрав счет 73.03 «Расчеты по прочим операциям.

Задолженность сотрудника по перерасходу сотовой связи закрыта.

Давайте рассмотрим, как создать аналогичное удержание в программе 1С: Зарплата и управление персоналом. Алгоритм действий такой же, как и в рассмотренном примере по программе 1С: Бухгалтерия предприятия.

Удержание перерасхода по сотовой связи в 1С: ЗУП ред. 3.1

Сначала мы создаем новый вид удержания, вводим его сотруднику и при начислении заработной платы, сумма удерживается.

Рассмотрим пошагово.

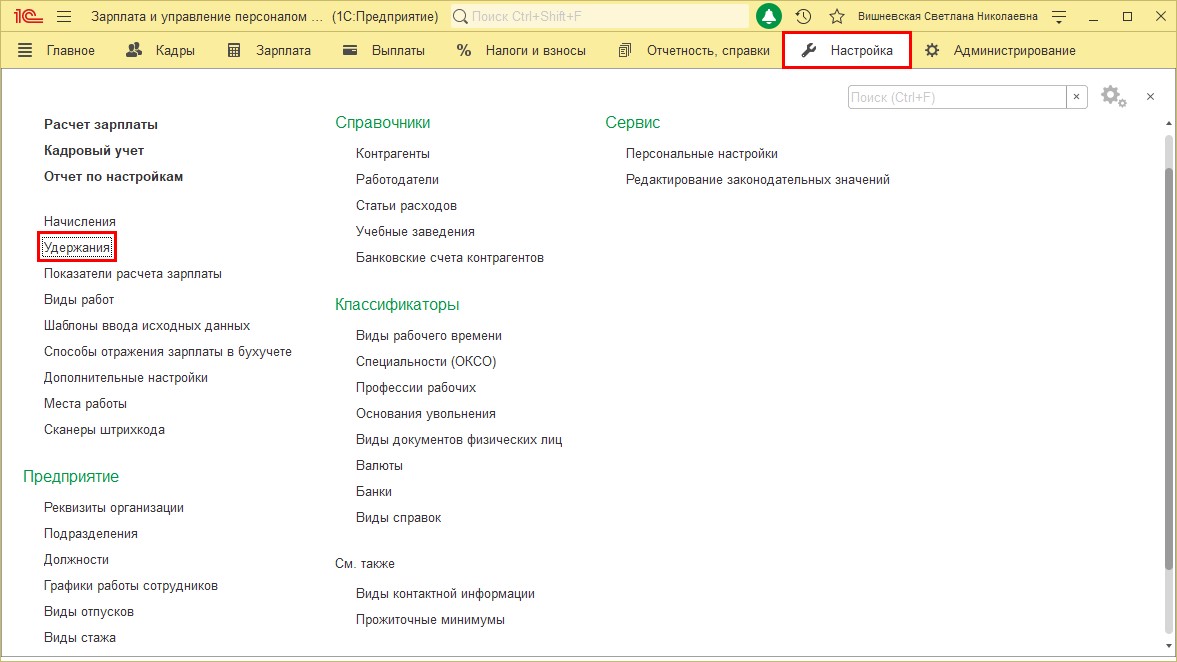

Шаг 1. Перейдите в раздел «Настройки» – «Удержания».

Шаг 2. Нажмите «Создать» и задайте настройки для удержания «Перерасход по сотовой связи».

Перерасход будем указывать определенной суммой, хотя в 1С: ЗУП имеется возможность заложить формулу расчета, ввести показатель, установив лимит расходов на сотовую связь, и программа посчитает перерасход. Но нам кажется это лишнее.

По трудозатратам бухгалтеру одинаково, что выписать список сотрудников, у которых производится удержание и фиксировать сумму, что составлять формулу, вводить лимит и все равно писать список сотрудников с расходами по сотовой связи. Последнее даже более запутано. На практике пользователи предпочитают использовать «фиксированные суммы».

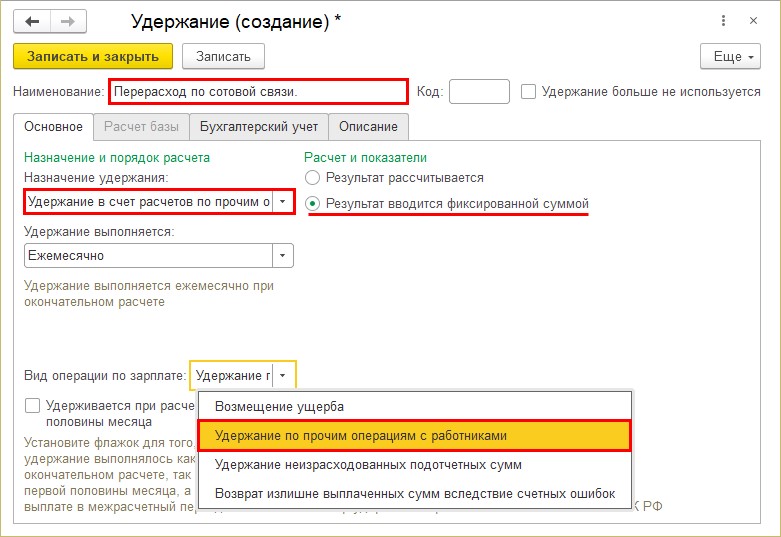

В карточке удержания укажите:

• наименование – «Перерасход по сотовой связи»;

• назначение удержания – «Удержание в счет расчетов по прочим операциям;

• удержание выполняется ежемесячно (другой вариант нам не подходит вообще);

• расчет и показатели – установите переключатель в положение «Результат вводится фиксированной суммой»;

• вид операций по зарплате – «Удержание по прочим операциям с работниками.

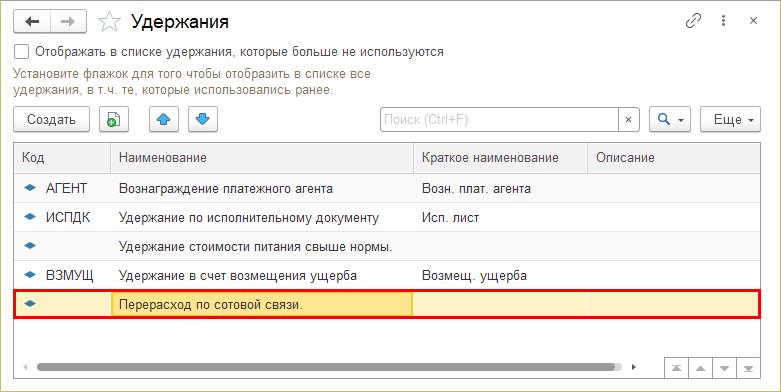

Удержание создано и отражено в справочнике.

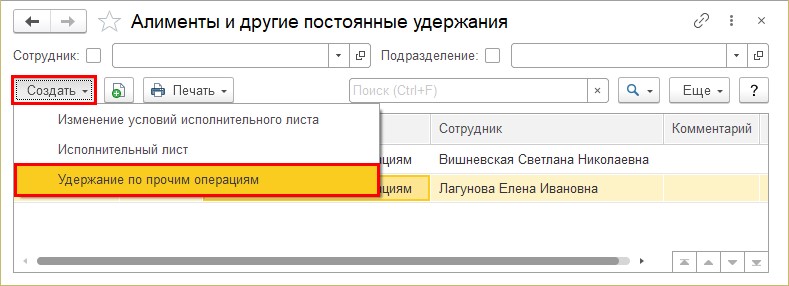

Такого рода удержания вводятся документом «Удержание по прочим операциям» в разделе «Зарплата», журнал «Алименты и другие постоянные удержания».

Шаг 3. Перейдите в указанный журнал и нажмите кнопку «Создать». Выберите документ «Удержания по прочим операциям».

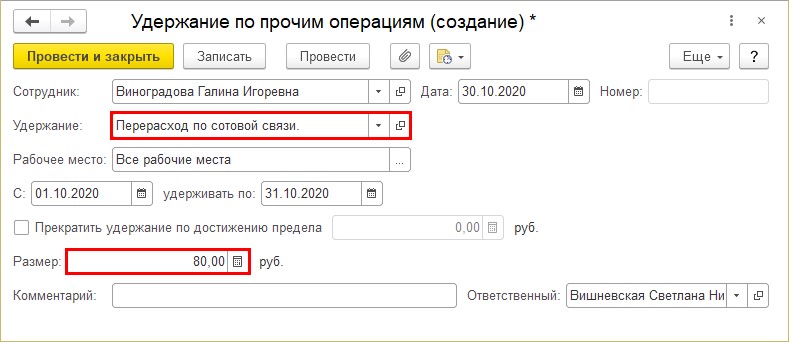

Шаг 4. Заполните реквизиты документа:

• укажите сотрудника – Виноградова Г.И.;

• вид удержания – «Перерасход по сотовой связи»;

• период удержания – в нашем случае это даты текущего месяца;

• размер удержания – 80 руб. – сумма перерасхода по сотовой связи за октябрь.

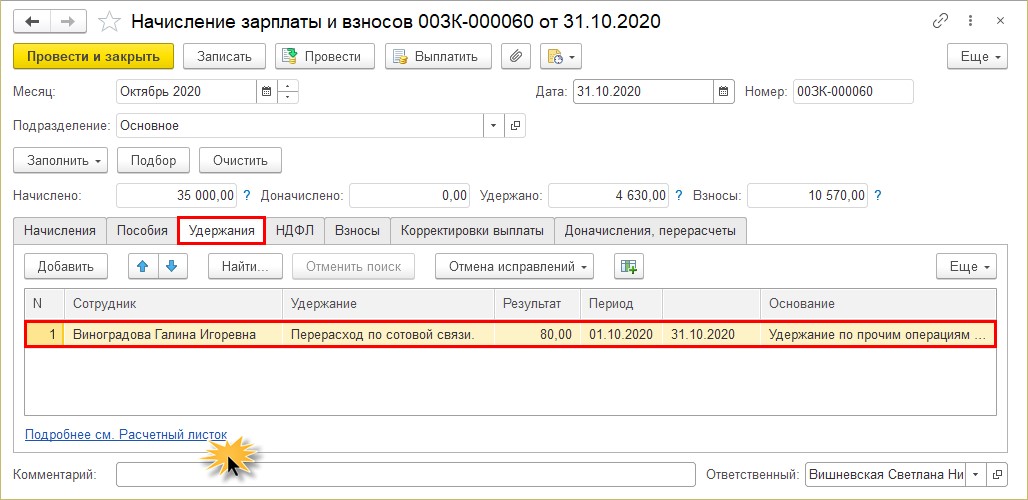

Шаг 5. Проведите документ и сформируйте начисление заработной платы – раздел «Зарплата».

По сотруднику Виноградовой Г.И. на закладке «Удержания» появилась запись, на основании документа «Удержание по прочим операциям» – перерасход по сотовой связи – результат 80 руб.

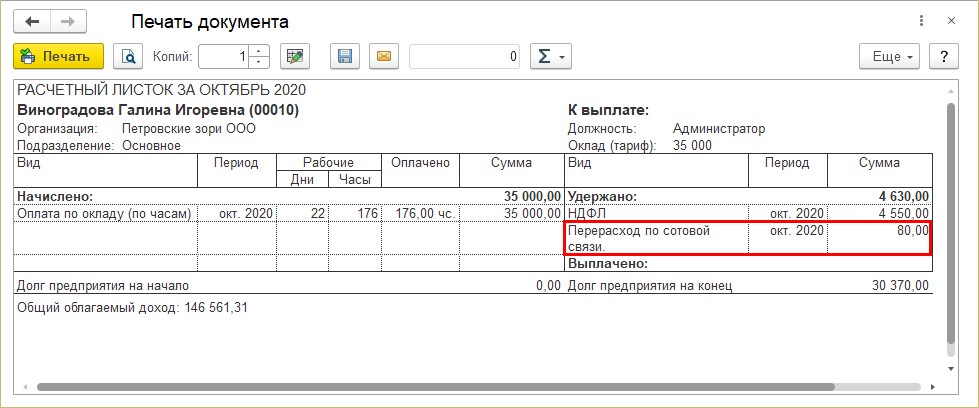

Шаг 6. Нажмите на гиперссылку «Подробнее см. Расчетный листок». В графе удержание отражено удержание перерасхода.

Конечно, бывают ситуации, когда сверхлимитные звонки обоснованы необходимостью. В таком случае руководство организации может увеличить лимит и отразить это в новом приказе.

Выгрузка данных об удержании перерасхода по сотовой связи в программу 1С: Бухгалтерия предприятия.

Если у вас настроена синхронизация с программой 1С: Бухгалтерия предприятия и вы выгружаете бухгалтерские проводки, то посмотрите, как отразилось удержание в документе для выгрузки.

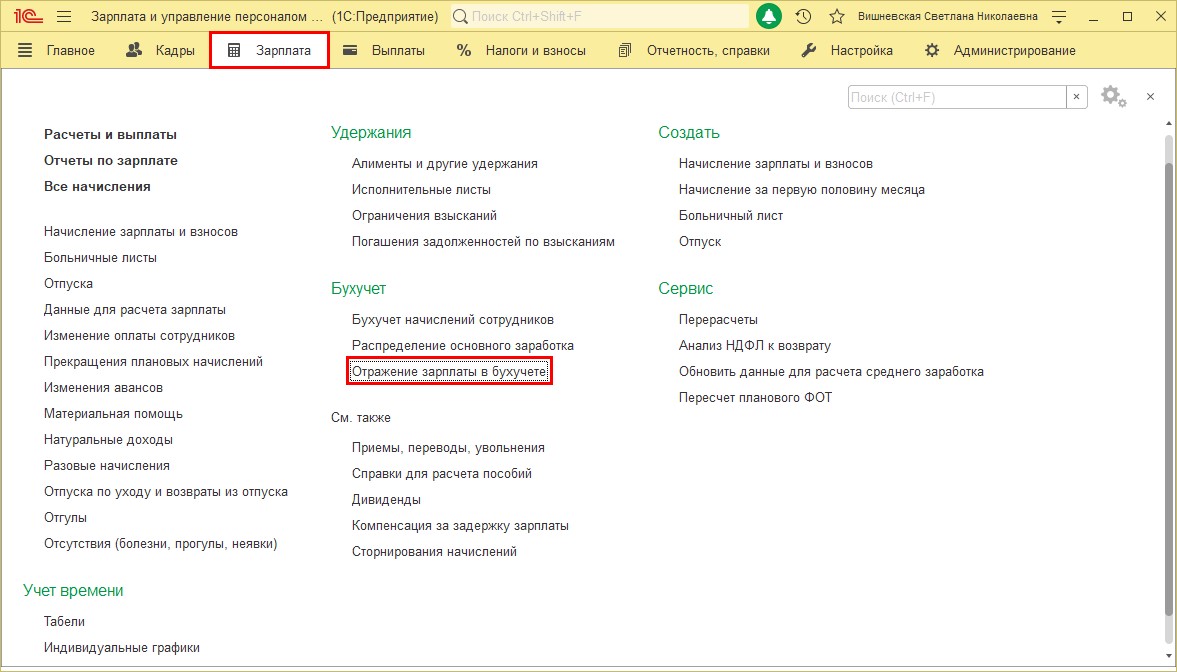

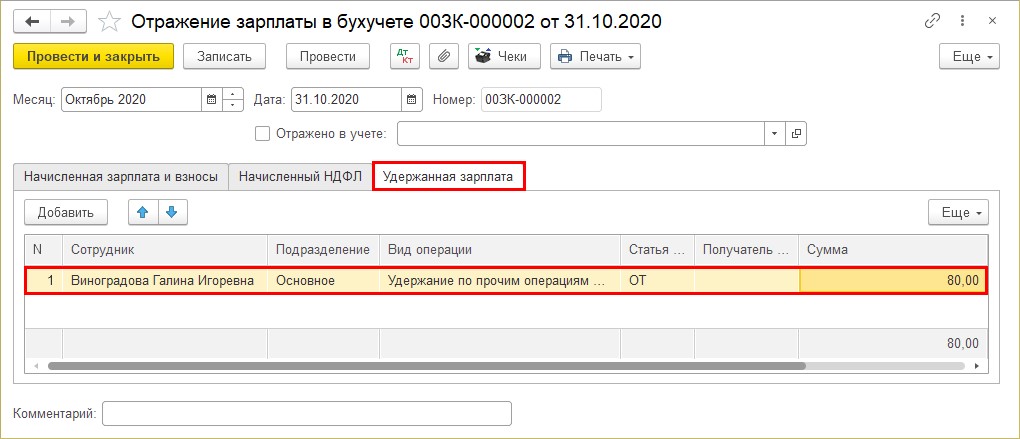

Шаг 1. Создайте документ «Отражение зарплаты в бухучете» в разделе «Зарплата» – «Бухучет».

Шаг 2. Укажите месяц и дату документа, подразделение – если вы формируете документы в разрезе подразделений. Нажмите кнопку «Заполнить».

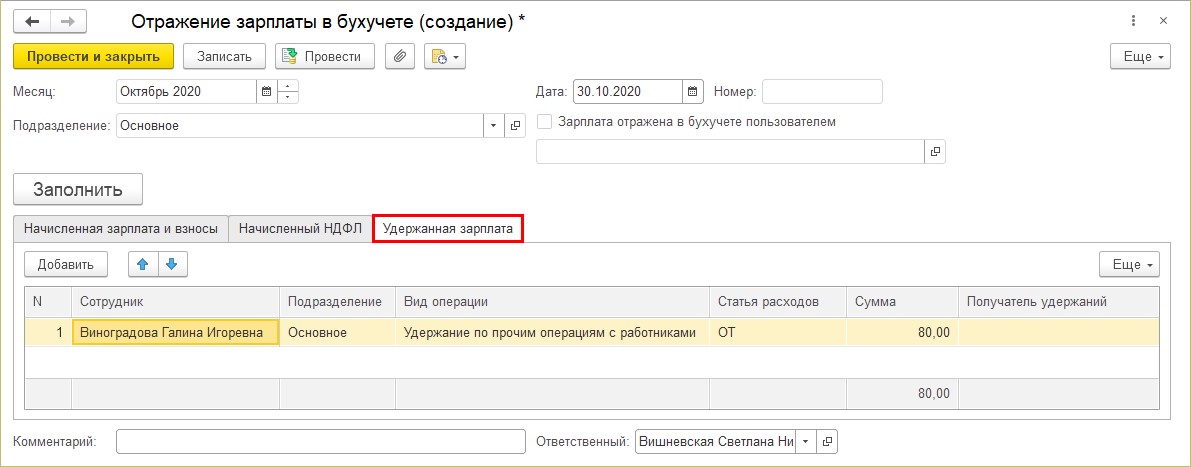

Сумма удержания по сотруднику Виноградовой Г.И. отражена на закладке «Удержанная зарплата».

Проведите документ – кнопка «Провести и закрыть».

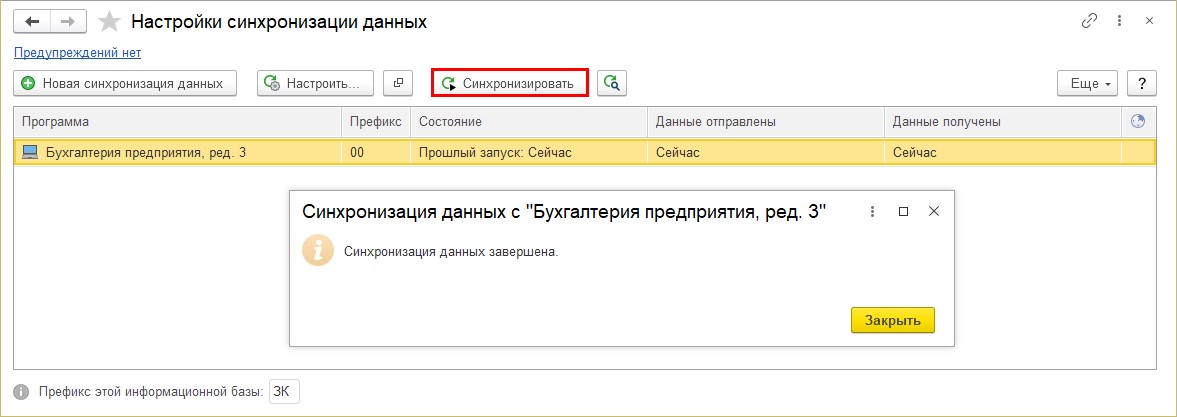

Шаг 3. Выполните синхронизацию с 1С: Бухгалтерия предприятия.

Напомним, что обмен данными выполняется в разделе «Администрирование» – «Синхронизация данных». Переход по гиперссылке «Настройки синхронизации данных». Выгрузка также осуществляется в том разделе – кнопка «Синхронизировать».

Если синхронизация не поддерживается напрямую с базой, то необходимо в 1С: Бухгалтерии также синхронизировать данные и они загрузятся в программу через «промежуточную папку», указанную при настройках.

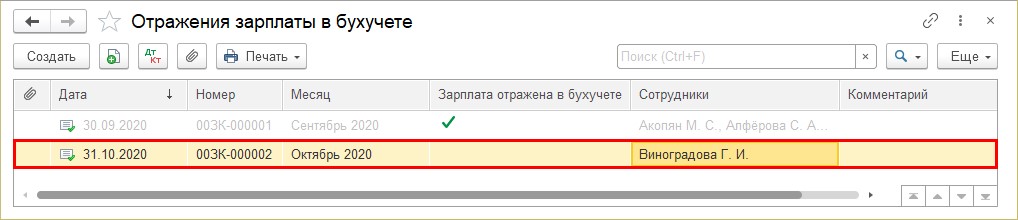

Документ «Отражения зарплаты в бухучете» отразится в 1С: Бухгалтерия предприятия в разделе «Зарплата и кадры».

Шаг 4. Откройте документ. На закладке «Удержанная зарплата», увидите сумму удержания перерасхода по сотовой связи у сотрудника Виноградовой Г.И.

Вот таким незатейливым способом отражается удержание перерасхода по сотовой связи в программах 1С.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Рассмотрим, как это реализовать в программе «1с:зуп».

В настройках программы включаем галочку «Используется несколько тарифных ставок для одного сотрудника» (Настройка – Расчет зарплаты).

Создаем два показателя:

1. Норма на связь

Числовой / Для сотрудника / Постоянное использование

2. Фактические расходы

Числовой / Для сотрудника / Разовое использование

Вводим шаблон для внесения фактических расходов в программу, на закладке Дополнительно указываем, что вводится для нескольких сотрудников.

В позиции штатного расписания в доп. тарифах, коэффициентах прописываем нормы на связь. Далее при приеме на работу по текущей должности этот показатель будет выводиться в документ «Прием на работу».

Настраиваем вид удержания по формуле:

?(ФактическиеРасходы > НормаНаСвязь, ФактическиеРасходы – НормаНаСвязь, 0)

Назначение удержания – Удержание в счет расчетов по прочим операциям.

Удержание выполняется – Только если введено значение показателя (ФактическиеРасходы).

Вид операции по зарплате – Удержание по прочим операциям с работниками.

Перед расчетом заработной платы вводим документ «Данные для расчета заработной платы» с указанием фактического расхода.

В документе «Начисление заработной платы» видим расчет данного удержания.

Чернышова Людмила,

Старший консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2020 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

Расчет удержаний:

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Похожие записи про сим-карты:

Возможно ли в налоговом учете признать в расходах компенсацию работникам затрат на мобильную связь при использовании личного телефона сотрудника?

Возможно ли в налоговом учете признать в расходах компенсацию работникам затрат на мобильную связь при использовании личного телефона сотрудника?  Безопасное расстояние от вышки сотовой связи до жилого дома: нормы

Безопасное расстояние от вышки сотовой связи до жилого дома: нормы  Опасны ли вышки сотовой связи? Установили вышку сотовой связи, что делать? | НГС24 – новости Красноярска

Опасны ли вышки сотовой связи? Установили вышку сотовой связи, что делать? | НГС24 – новости Красноярска