Все-симки.ру

Все-симки.ру Бухгалтерский учет

В бухгалтерском учете расчеты с поставщиками услуг связи отражаются по

счету0 302 21 000

«Расчеты по услугам связи».

Для отражения авансовых платежей по услугам связи используется

счет 0 206 21 000

«Расчеты по авансам по услугам связи».

Основанием для принятия к учету расходов на услуги связи является подписанный сторонами договора акт оказанных услуг.

Бюджетное учреждение заключило договор на оплату услуг связи на 2022 год на общую сумму 36 000 руб. Договором предусмотрена поставка и оплата услуг связи на основании ежемесячно представляемых актов оказанных услуг и выставляемых счетов.

За январь 2022 года фактическая сумма оказанных услуг составила 3 000 руб. Услуги оплачены за счет средств субсидии, предоставленной на выполнение государственного задания.

В бухгалтерском учете учреждение отразит следующие бухгалтерские записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислены расходы на оплату услуг связи | 0700 0000000000 244 4 109 80 221 | 0700 0000000000 244 4 302 21 730 | 3 000 |

| Оплачены услуги связи | 0700 0000000000 244 4 302 21 830 | 0700 0000000000 000 4 201 11 610 | 3 000 |

| Забалансовый счет 18 (КВР 244, подстатья 221 КОСГУ) |

В начале февраля 2022 года на номера сотрудников было перечислено 10 000 руб. По факту один из сотрудников превысил установленный в учреждении лимит расходов, в акте оказанных услуг сотовой связи за февраль значится сумма 10 170 руб. В результате работник вернул сумму перерасхода в кассу учреждения.

В бухгалтерском учете учреждения операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Перечислен аванс за услуги сотовой связи | 0700 0000000000 244 2 206 21 000 | 0700 0000000000 000 2 201 11 000 | 10 000 |

| Забалансовый счет 18 (КВР 244, подстатья 221 КОСГУ) | |||

| Отражены расходы на оплату услуг связи на основании представленного акта оказанных услуг | 0700 0000000000 244 2 109 80 221 | 0700 0000000000 244 2 302 21 000 | 10 170 |

| Зачтен ранее перечисленный аванс за услуги связи | 0700 0000000000 244 2 302 21 000 | 0700 0000000000 244 2 206 21 000 | 10 000 |

| Произведен окончательный расчет за услуги связи за февраль | 0700 0000000000 244 2 302 21 000 | 0700 0000000000 000 2 201 11 000 | 170 |

| Забалансовый счет 18 (КВР 244, подстатья 221 КОСГУ) | |||

| Возвращены работником суммы перерасхода по услугам сотовой связи* | 0700 0000000000 130 2 205 30 000 | 0700 0000000000 130 2 401 10 130 | 170 |

| 0700 0000000000 000 2 201 34 000 | 0700 0000000000 130 2 205 30 000 |

* В соответствии с п. 2 Письма Минфина РФ от 18.10.2022 № 02-06-10/4354 возмещение работником расходов учреждения на услуги связи является собственным доходом учреждения.

Бухгалтерский учёт

Расходы на услуги связи признаются в том отчетном периоде, в котором они имели место (независимо от времени фактической выплаты денежных средств), см. п. 18 ПБУ 10/99 “Расходы организации”. Как правило, оператор связи предоставляет детализацию телефонных переговоров раз в месяц (по итогам месяца), поэтому организация должна включить расходы на услуги связи в расходы указанного месяца.

Как правило, этот вид услуг предназначен для нужд управления, не связанных непосредственно с производственным процессом. В этом случае расходы на услуги связи учитываются на счете 26 “Общехозяйственные расходы”.

Налоговый учет

Расходы учреждения, произведенные за счет средств субсидий или лимитов бюджетных обязательств (бюджетных ассигнований), не включаются в базу по налогу на прибыль на основании

пп. 14 п. 1 ст. 251 НК РФ.

В рамках приносящей доход деятельности обоснованные и документально подтвержденные расходы бюджетного или автономного учреждения на услуги связи учитываются при исчислении налога на прибыль в составе прочих расходов согласно

пп. 25 п. 1 ст. 264 НК РФ

.

Кроме того, бюджетные (автономные) учреждения вправе включить в расчет налога на прибыль расходы на услуги связи, произведенные сверх нормативных затрат, покрываемых за счет субсидий на государственное задание, при условии, что данные расходы относятся и к деятельности, приносящей доход, и к уставной бюджетной деятельности, а также соответствуют критериям

ст. 252 НК РФ

. В этом случае такие расходы подлежат распределению в соответствии с

п. 1 ст. 272 НК РФписьма Минфина РФ от 08.12.2022 № 03-03-06/3/73328 от 30.12.2022 № 03-03-06/3/79616от 03.11.2022 № 03-03-06/3/64622

* * *

1. Расходы на услуги связи отражаются по коду вида расходов 244 и подстатье 221 КОСГУ. У казенных учреждений также может применяться код вида расходов 242 – при отнесении расходов к сфере информационно-коммуникационных технологий.

2. Образовательные учреждения вправе заключать контракты (договоры) на услуги связи с единственным поставщиком в следующих случаях:

- услуги относятся к сфере деятельности естественных монополий;

- сумма закупки не превышает 100 000 руб.;

- сумма закупки не превышает 400 000 руб.

3. По договорам (контрактам) об оказании услуг связи учреждения вправе предусматривать авансовые платежи до 100% суммы договора (контракта).

4. Расходы на услуги связи включаются в состав нормативных затрат, учитываемых при расчете субсидии на выполнение государственного задания. Если расходы покрываются за счет субсидии не полностью, то недостающую разницу учреждение оплачивает за счет собственных доходов.

5. Для отражения в бухгалтерском учете расчетов по услугам связи, а также авансовых платежей по ним применяются счета0 302 21 000, 0 206 21 000.

6. Обоснованные и документально подтвержденные расходы на услуги связи, произведенные за счет средств от приносящей доход деятельности, могут быть учтены при исчислении налога на прибыль в составе прочих расходов.

Налоговый учёт

В целях налогового учета расходы на услуги связи относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ).

Отражение перерасхода по лимитам сотовой связи в программах 1с – учет без забот

- Опубликовано 18.11.2020 16:36

- Автор: Administrator

- Просмотров: 4638

В современном мире уже не обойтись без сотовых телефонов. При постоянной работе с поставщиками и клиентами у организации возникают затраты на мобильную связь, которые можно принять в расходы как при ОСНО, так и при УСН. Приказом руководителя устанавливается лимит таких расходов, перечень сотрудников, которые используют служебную связь организации и их обязанности. Работники должны под роспись ознакомиться с приказом. В этой публикации мы подробно разберем, как в программах 1С отразить не только расходы в пределах утвержденного лимита, но и удержания из зарплаты сотрудников за превышение такого лимита.

Не забудьте, что для учета расходов на сотовую связь необходимы следующие документы:

• утвержденный перечень должностей работников, которым необходима сотовая связь (письмо Минфина от 23.06.2022 № 03-03-06/1/378);

• договор с оператором сотовой связи;

• счета на оказание услуг и акты выполненных работ.

Приведем условный пример: в ООО «Петровские зори» приказом руководителя установлен лимит на сотовую связь в размере 300 руб. Эта сумма покрывает ежемесячный тариф абонентской платы в соответствии с тарифным планом сотового оператора. Приказом установлен список лиц организации, пользующихся служебным сотовым телефоном. Приказом также установлено, что при превышении расходов сверх лимита, разница удерживается из заработной платы сотрудников. В октябре месяце расходы по сотовой связи сотрудника Виноградовой Г.И. составили 380 руб. Отразим факт этих расходы в 1С.

Начнем рассмотрение ситуации с программы 1С: Бухгалтерия предприятия ред. 3.0.

Нам необходимо отразить расходы по сотовой связи в программе:

• в пределах установленного лимита – 300 руб.

Дебет счета затрат (26, 44 и т.п.) Кредит 60.

• сверх установленного лимита – 80 руб.

Дебет счета 73 Кредит 60.

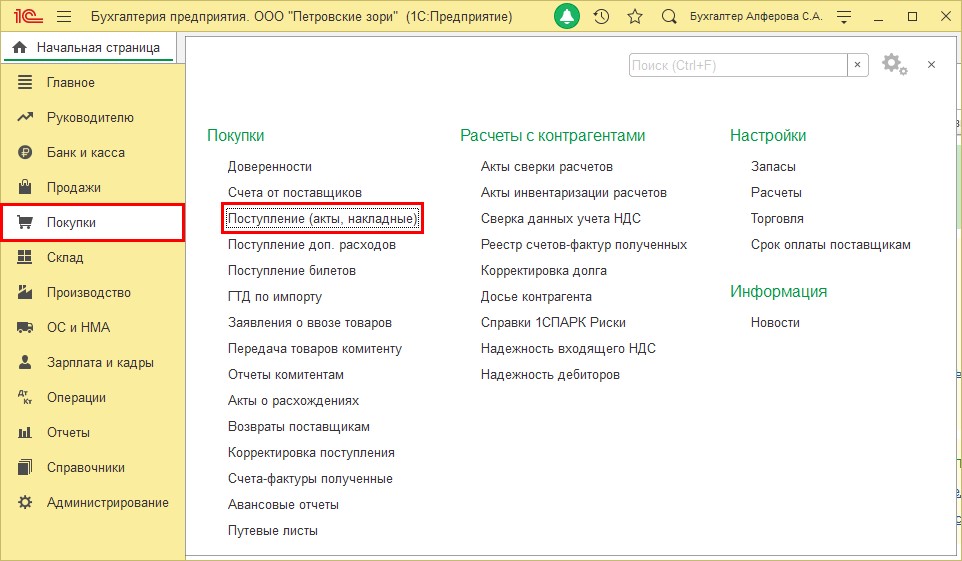

Шаг 1. Перейдите в раздел «Покупки» – «Поступление (акты, накладные)».

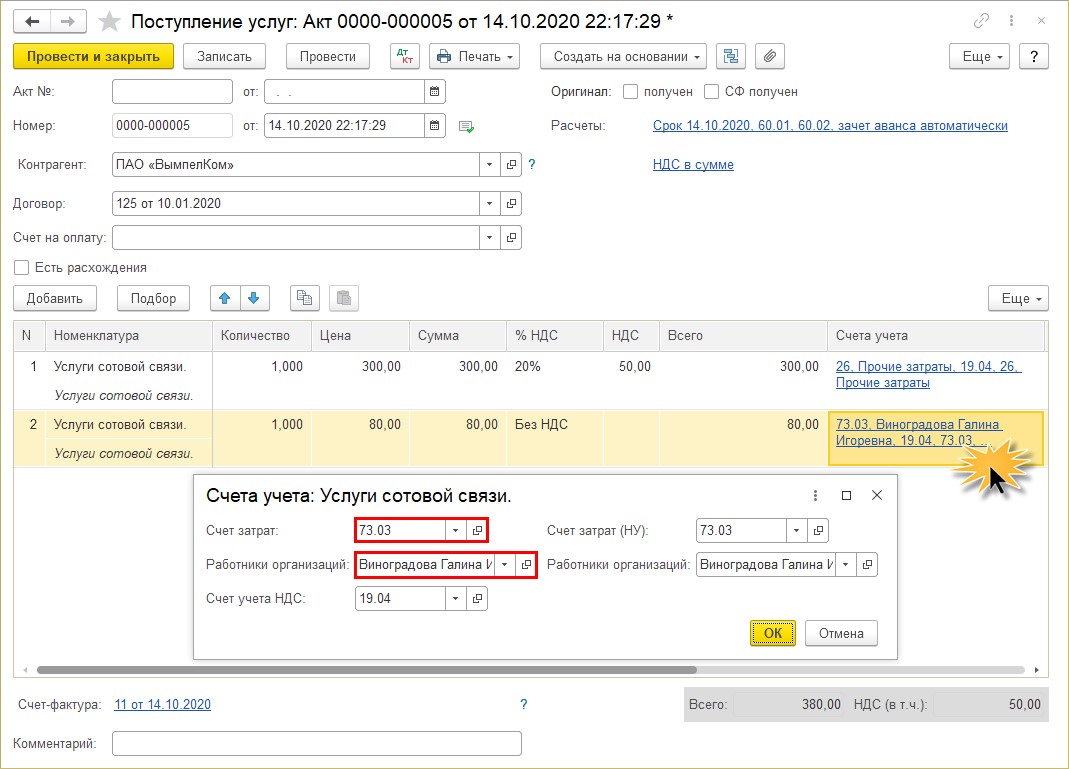

Шаг 2. Создайте документ поступления с видом операции «Услуги (акт)». Заполните шапку документа и в табличной части разделите сумму счета на строки:

1. Услуги сотовой связи – 300 руб., с указанием счета учета затрат 26 «Общехозяйственные расходы».

2. Услуги сотовой связи (сверх лимита) – 80 руб., с указанием счета учета – 73.03 «Расчеты по прочим операциям».

Для указания счета учета, щелкните мышкой на синей гиперссылке в одноименной ячейке. В открывшемся окне заполните счет затрат и выберите сотрудника, по которому отражается перерасход по сотовой связи.

НДС по расходам на связь принимается к вычету после получения от поставщика счета-фактуры в полной сумме (п. 1 ст. 172 НК РФ). При этом НДС, предъявленный оператором сотовой связи, в размере, относящемся к разговорам в пределах лимита, принимается к вычету в установленном порядке (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Задолженность работника по оплате сверхлимитных разговоров отражается с учетом НДС (в соответствии с правилом, установленным пп. 1 п. 2 ст. 170 НК РФ), который включается в сумму затрат, подлежащих компенсации работником и не принимается к вычету.

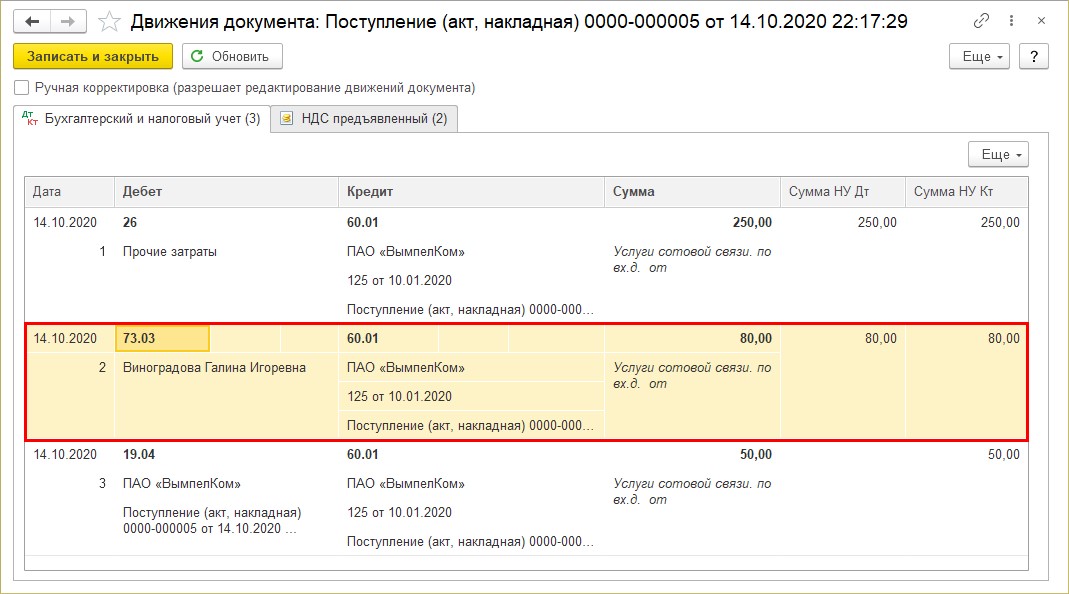

Шаг 3. Нажмите кнопку – «Показать проводки и другие движения документа». Документом отражены записи по счетам, а сумма перерасхода отнесена на сотрудника организации.

«Показать проводки и другие движения документа». Документом отражены записи по счетам, а сумма перерасхода отнесена на сотрудника организации.

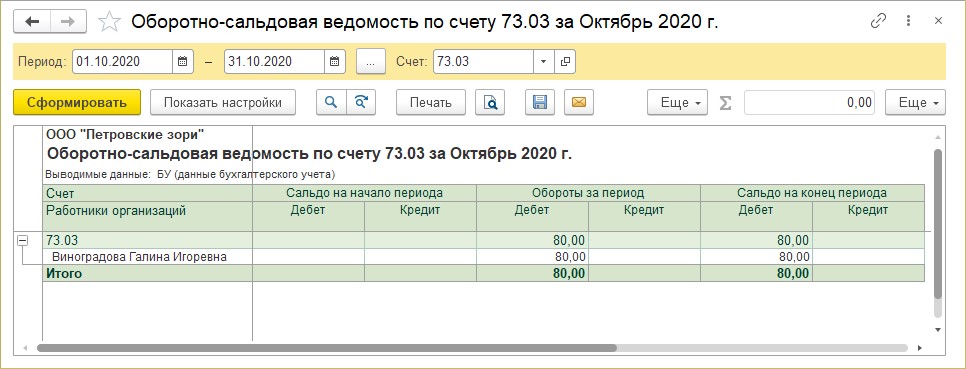

Шаг 4. Сформируйте отчет «Оборотно-сальдовая ведомость по счету 73.03». По дебету счета у сотрудника Виноградовой Г.И. отражена сумма перерасхода по сотовой связи в размере 80 руб. В дальнейшем удержим ее из заработной платы сотрудника.

Наши действия зависят от того, в какой программе ведется учет заработной платы. Рассмотрим ситуацию на примере и 1С: Бухгалтерии предприятия, и при варианте ведения зарплаты в программе 1С: Зарплата и управление персоналом.

Удержание перерасхода по сотовой связи в 1С: Бухгалтерии предприятия ред. 3.0

Для удержания перерасхода по сотовой связи из заработной платы сотрудника, создайте новый вид удержания в справочнике «Удержания».

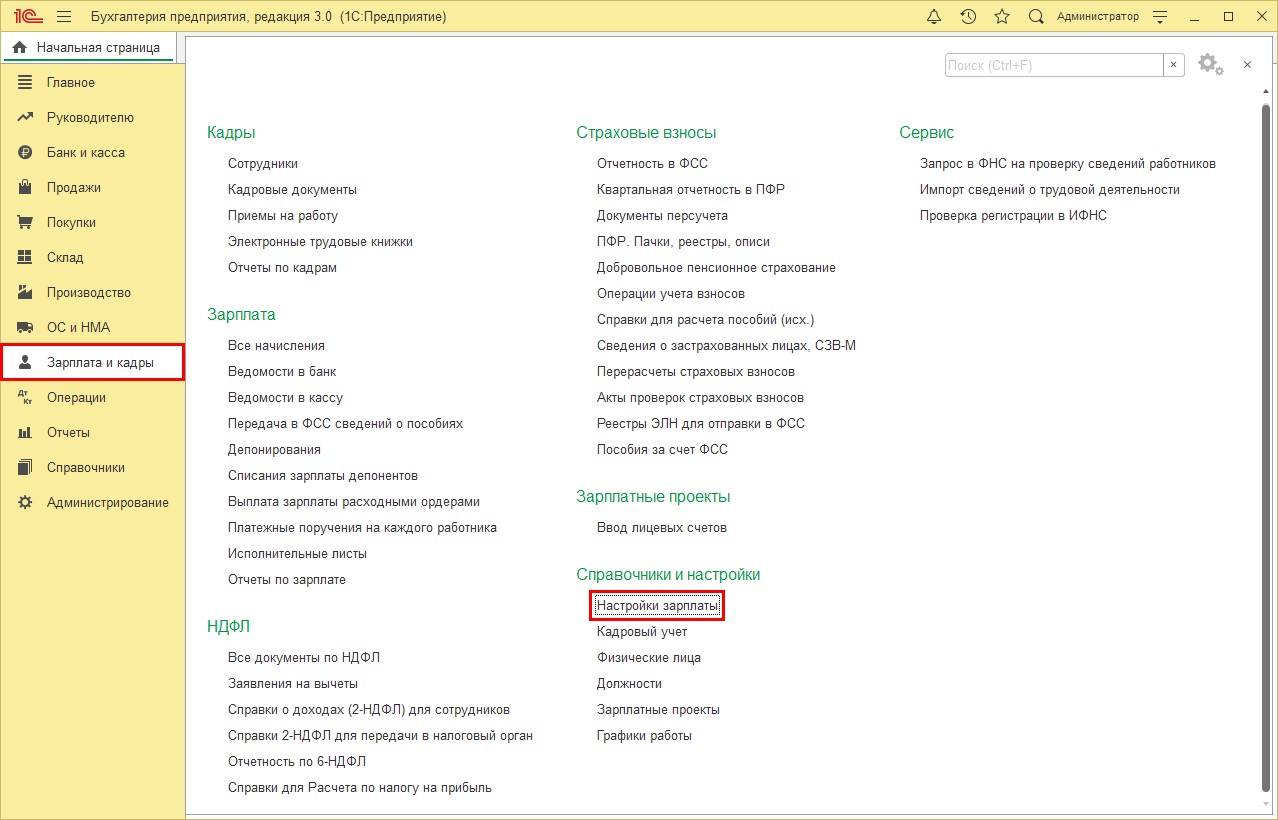

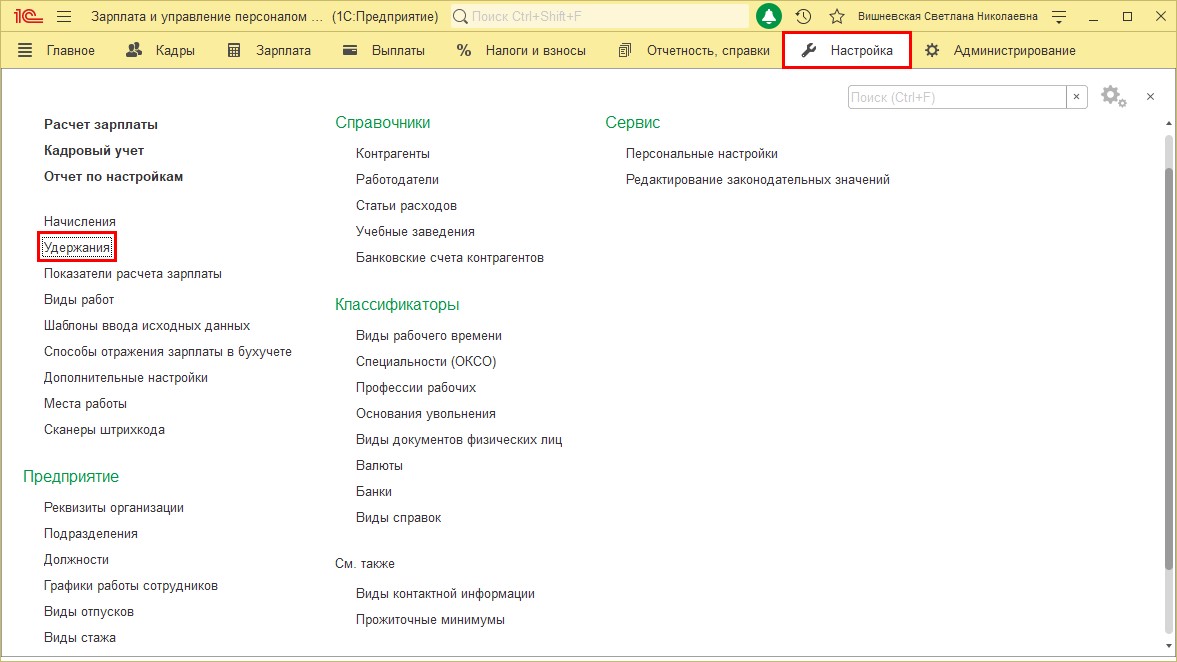

Шаг 1. Перейдите в раздел «Зарплата и кадры» – «Настройки зарплаты» в подразделе «Справочники и настройки».

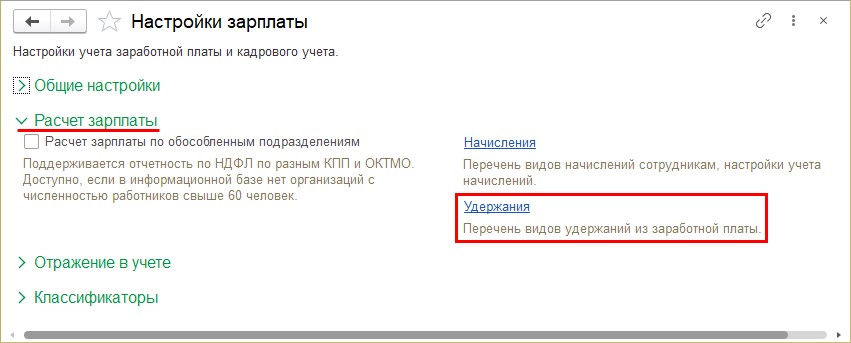

Шаг 2. Разверните подраздел «Расчет зарплаты» и перейдите по гиперссылке «Удержания».

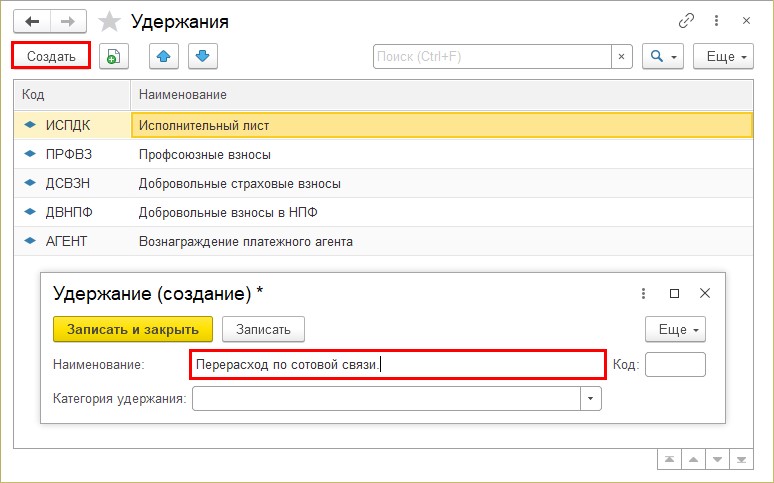

Шаг 3. Нажмите кнопку «Создать».

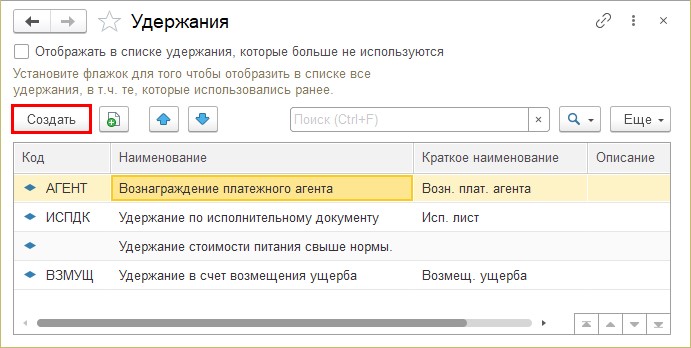

В открывшемся окне задайте наименование нового удержания – «Перерасход по сотовой связи». Код можно не задавать или установить произвольно.

Отразим удержание из заработной платы перерасхода по сотовой связи.

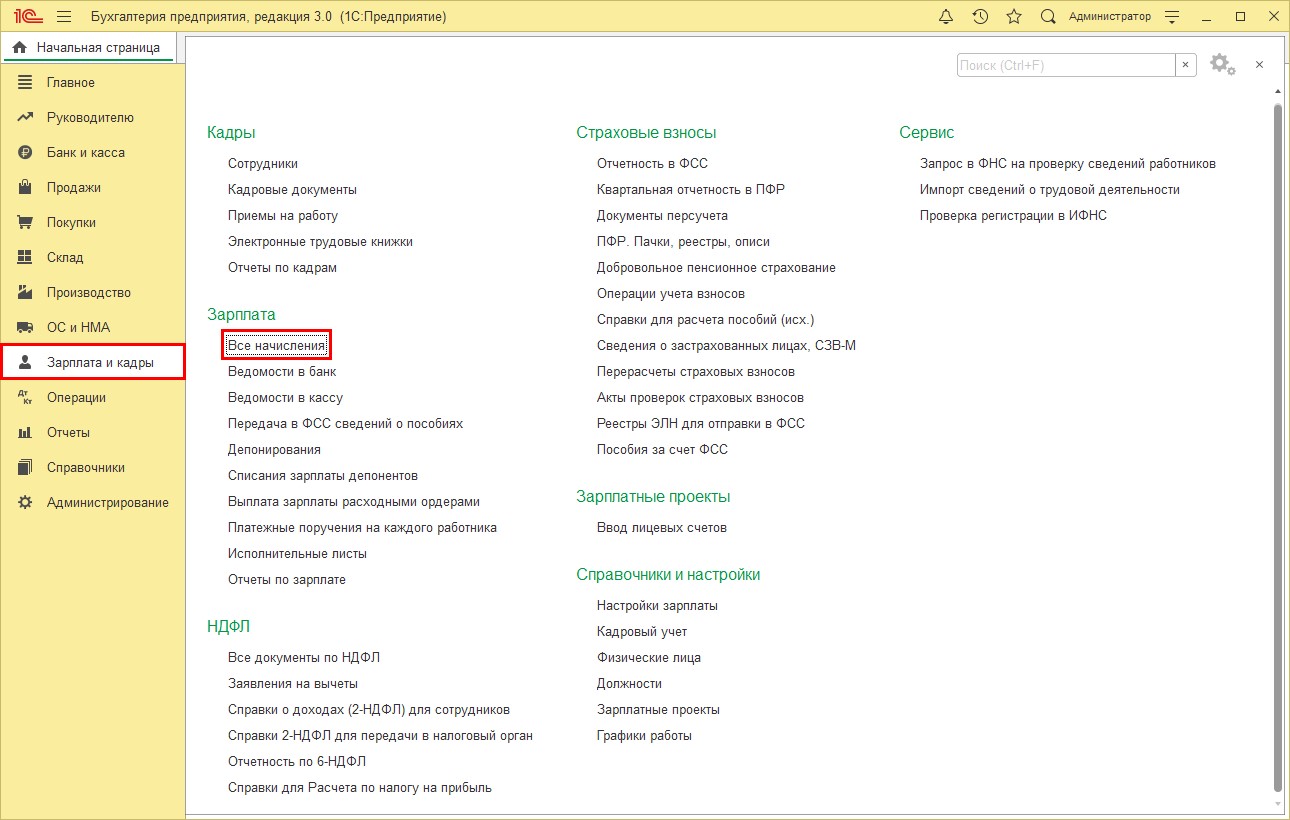

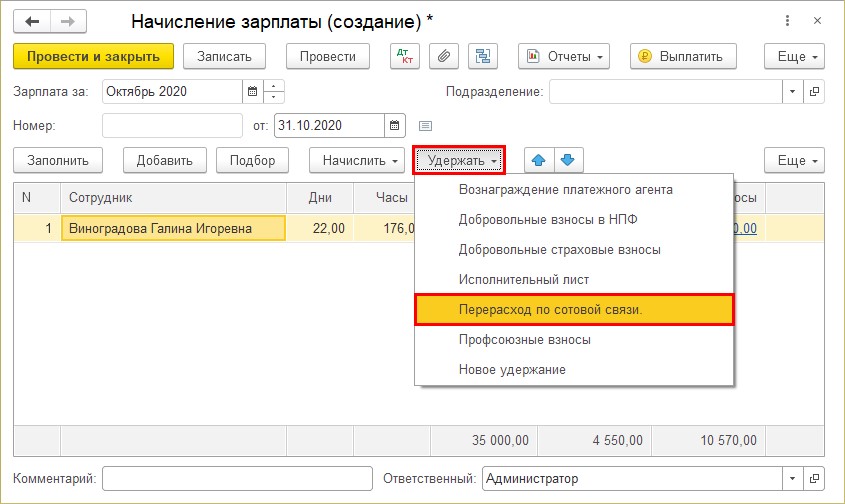

Шаг 4. Перейдите в раздел «Зарплата и кадры» – «Все начисления».

Шаг 5. Создайте документ «Начисление заработной платы». Начисляя заработную плату или вводя удержание отдельным документом, нажмите кнопку «Удержать» и выберите созданное удержание «Перерасход по сотовой связи».

В появившемся окошке укажите сумму удержания и справочно получателя.

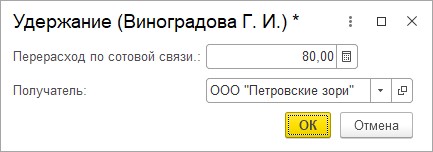

После нажатия «Ок» сумма удержания отразится в документе в строке сотрудника. Нажав мышкой на сумму, можно посмотреть содержимое – ее детализацию, где видно, что удерживается.

Сохраните и проведите документ – «Провести».

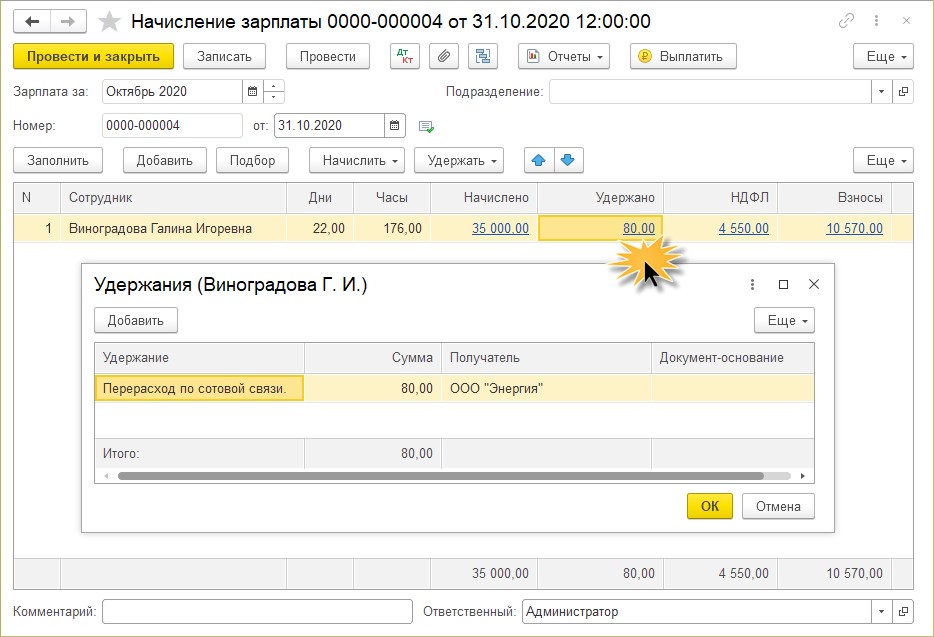

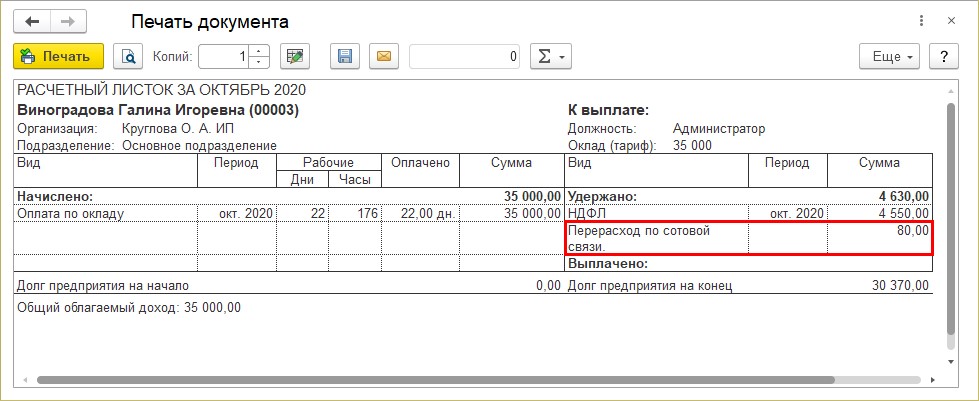

Шаг 6. Сформируйте отчет «Расчетные листки» – в кнопке «Отчеты».

У сотрудника Виноградовой Г.И. в разделе «Удержано» отражено удержание «Перерасход по сотовой связи», что уменьшает сумму к выплате.

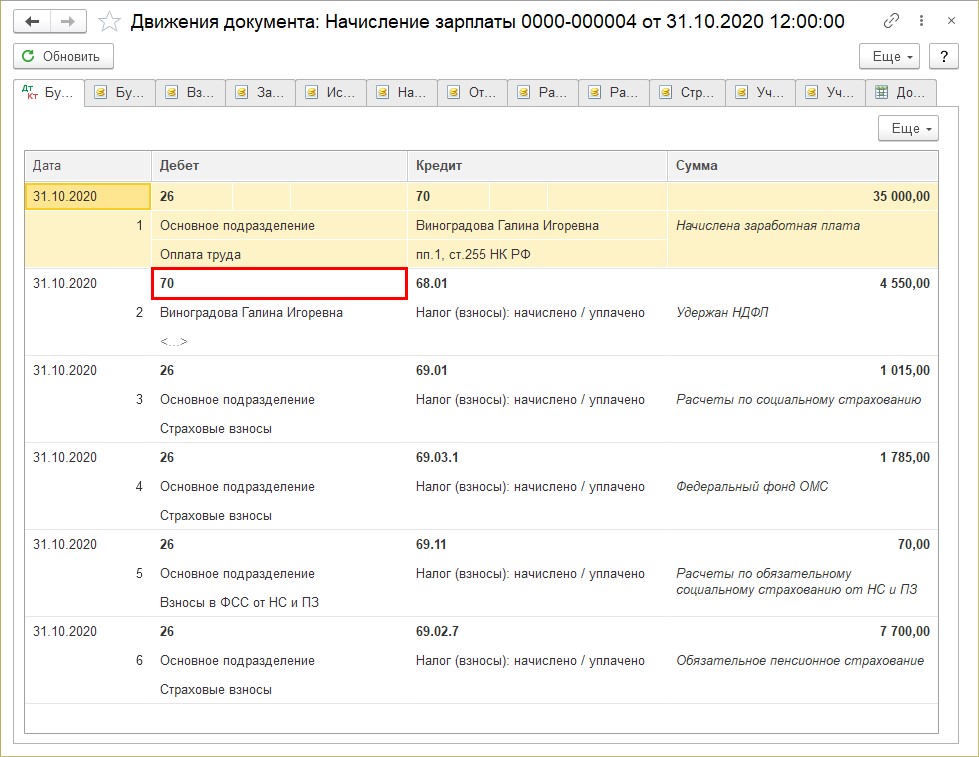

Но если посмотреть проводки, сформированные документом (кнопка ), в них по дебету счета 70 отражен лишь НДФЛ удержанный.

), в них по дебету счета 70 отражен лишь НДФЛ удержанный.

Чтобы отразить удержание нужна проводка:

Дт 70 «Расчеты с персоналом по оплате труда» – Кт 73.03 «Расчеты по прочим операциям.

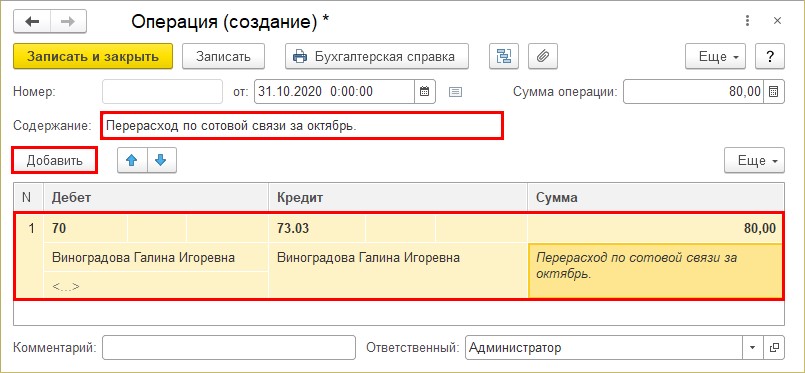

Для отражения данной проводки создадим операцию.

Шаг 7. Перейдите в раздел «Операции» – «Операции, введенные вручную» и создайте новую операцию. В форме документа заполните:

• содержание операции – перерасход по сотовой связи за октябрь. Можно заполнить в произвольной форме.

• нажав кнопку «Добавить» задайте счет по дебету и по кредиту;

• заполните субконто – сотрудника Виноградову Г.И.

• укажите сумму удержанного перерасхода;

• содержание проводки заполните произвольно.

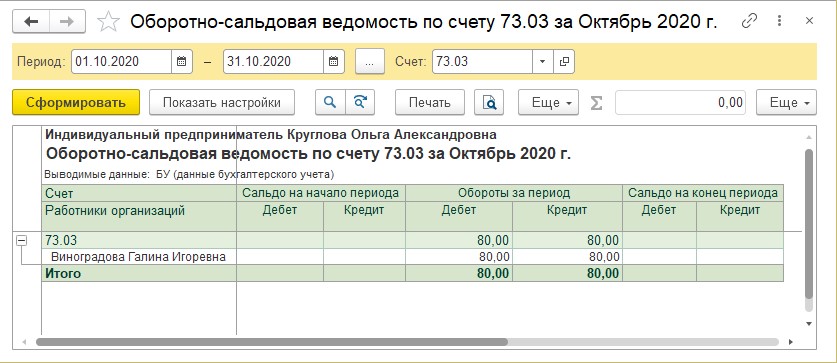

Шаг 8. Сохраните операцию – «Записать и закрыть» и сформируйте отчет «Оборотно-сальдовая ведомость по счету», выбрав счет 73.03 «Расчеты по прочим операциям.

Задолженность сотрудника по перерасходу сотовой связи закрыта.

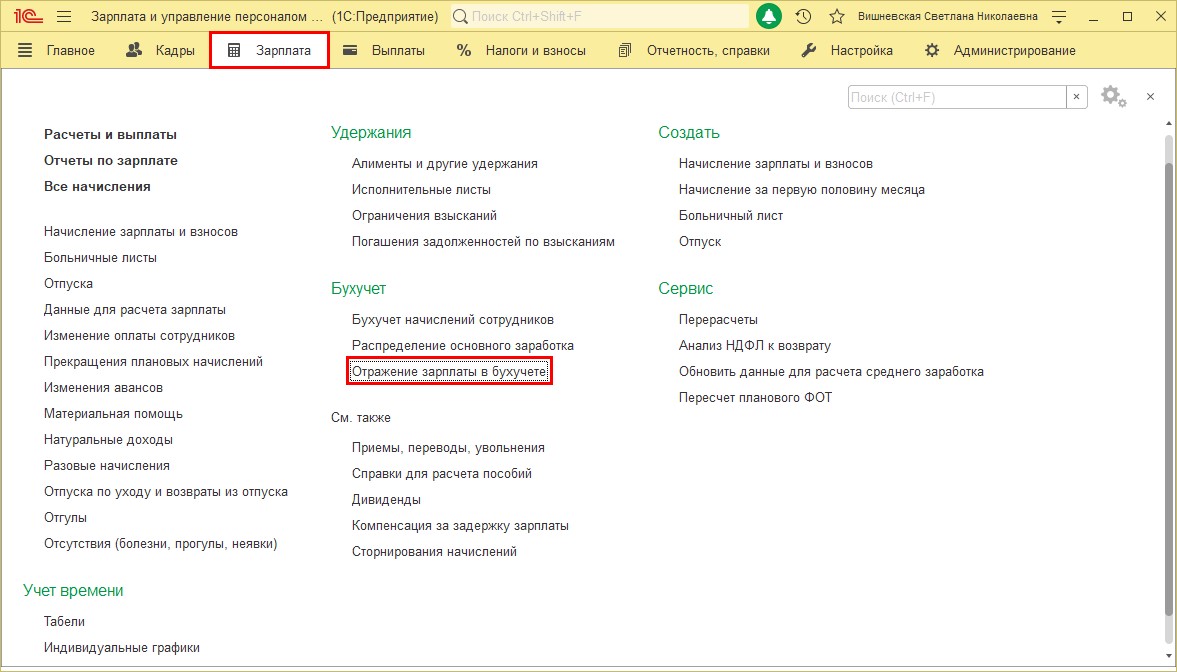

Давайте рассмотрим, как создать аналогичное удержание в программе 1С: Зарплата и управление персоналом. Алгоритм действий такой же, как и в рассмотренном примере по программе 1С: Бухгалтерия предприятия.

Удержание перерасхода по сотовой связи в 1С: ЗУП ред. 3.1

Сначала мы создаем новый вид удержания, вводим его сотруднику и при начислении заработной платы, сумма удерживается.

Рассмотрим пошагово.

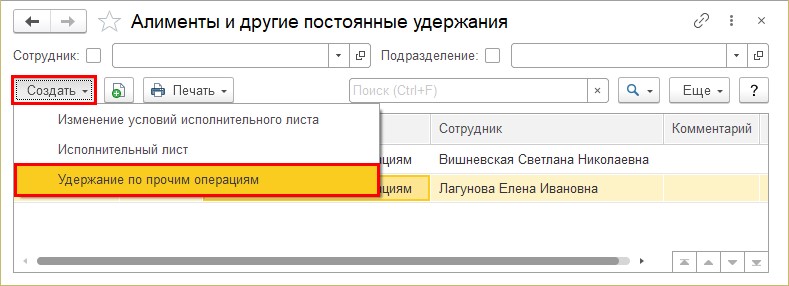

Шаг 1. Перейдите в раздел «Настройки» – «Удержания».

Шаг 2. Нажмите «Создать» и задайте настройки для удержания «Перерасход по сотовой связи».

Перерасход будем указывать определенной суммой, хотя в 1С: ЗУП имеется возможность заложить формулу расчета, ввести показатель, установив лимит расходов на сотовую связь, и программа посчитает перерасход. Но нам кажется это лишнее.

По трудозатратам бухгалтеру одинаково, что выписать список сотрудников, у которых производится удержание и фиксировать сумму, что составлять формулу, вводить лимит и все равно писать список сотрудников с расходами по сотовой связи. Последнее даже более запутано. На практике пользователи предпочитают использовать «фиксированные суммы».

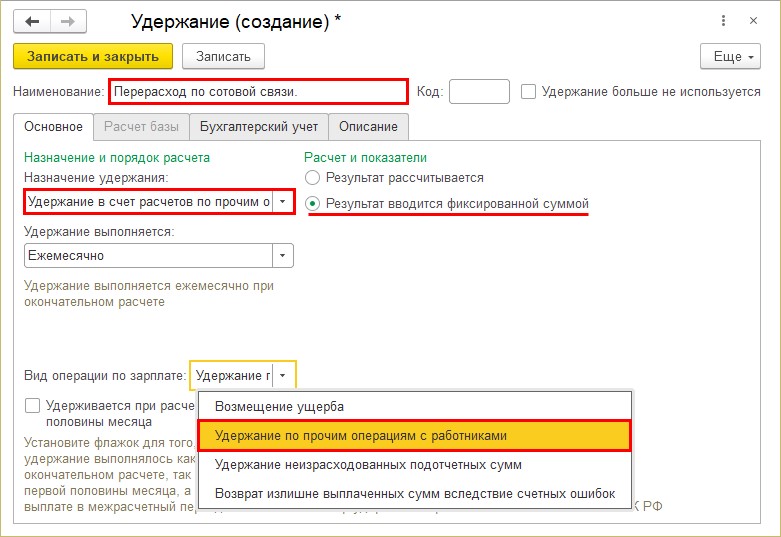

В карточке удержания укажите:

• наименование – «Перерасход по сотовой связи»;

• назначение удержания – «Удержание в счет расчетов по прочим операциям;

• удержание выполняется ежемесячно (другой вариант нам не подходит вообще);

• расчет и показатели – установите переключатель в положение «Результат вводится фиксированной суммой»;

• вид операций по зарплате – «Удержание по прочим операциям с работниками.

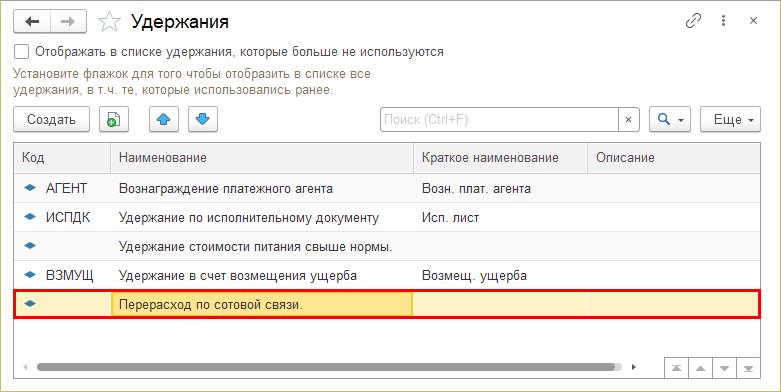

Удержание создано и отражено в справочнике.

Такого рода удержания вводятся документом «Удержание по прочим операциям» в разделе «Зарплата», журнал «Алименты и другие постоянные удержания».

Шаг 3. Перейдите в указанный журнал и нажмите кнопку «Создать». Выберите документ «Удержания по прочим операциям».

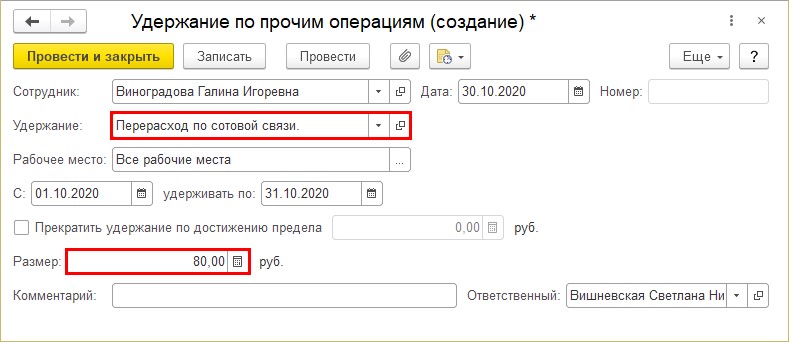

Шаг 4. Заполните реквизиты документа:

• укажите сотрудника – Виноградова Г.И.;

• вид удержания – «Перерасход по сотовой связи»;

• период удержания – в нашем случае это даты текущего месяца;

• размер удержания – 80 руб. – сумма перерасхода по сотовой связи за октябрь.

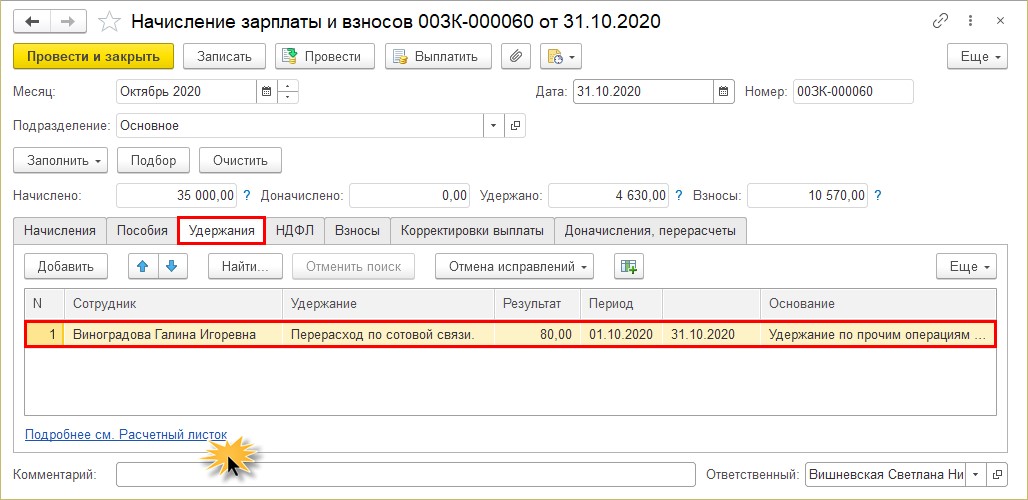

Шаг 5. Проведите документ и сформируйте начисление заработной платы – раздел «Зарплата».

По сотруднику Виноградовой Г.И. на закладке «Удержания» появилась запись, на основании документа «Удержание по прочим операциям» – перерасход по сотовой связи – результат 80 руб.

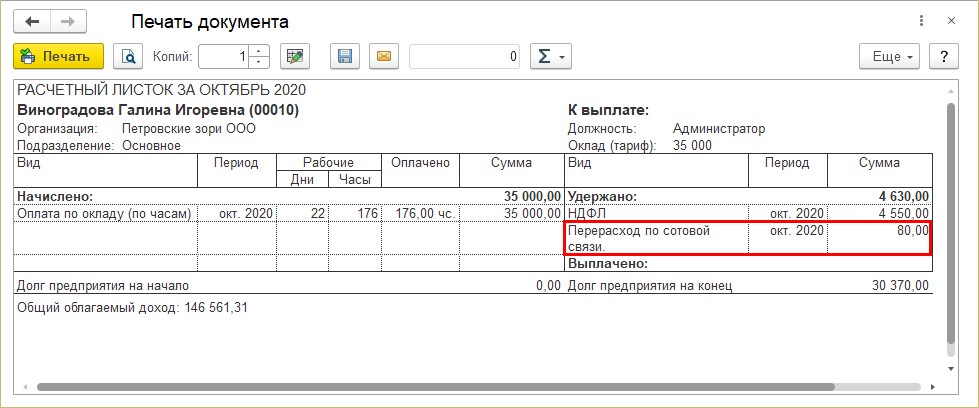

Шаг 6. Нажмите на гиперссылку «Подробнее см. Расчетный листок». В графе удержание отражено удержание перерасхода.

Конечно, бывают ситуации, когда сверхлимитные звонки обоснованы необходимостью. В таком случае руководство организации может увеличить лимит и отразить это в новом приказе.

Выгрузка данных об удержании перерасхода по сотовой связи в программу 1С: Бухгалтерия предприятия.

Если у вас настроена синхронизация с программой 1С: Бухгалтерия предприятия и вы выгружаете бухгалтерские проводки, то посмотрите, как отразилось удержание в документе для выгрузки.

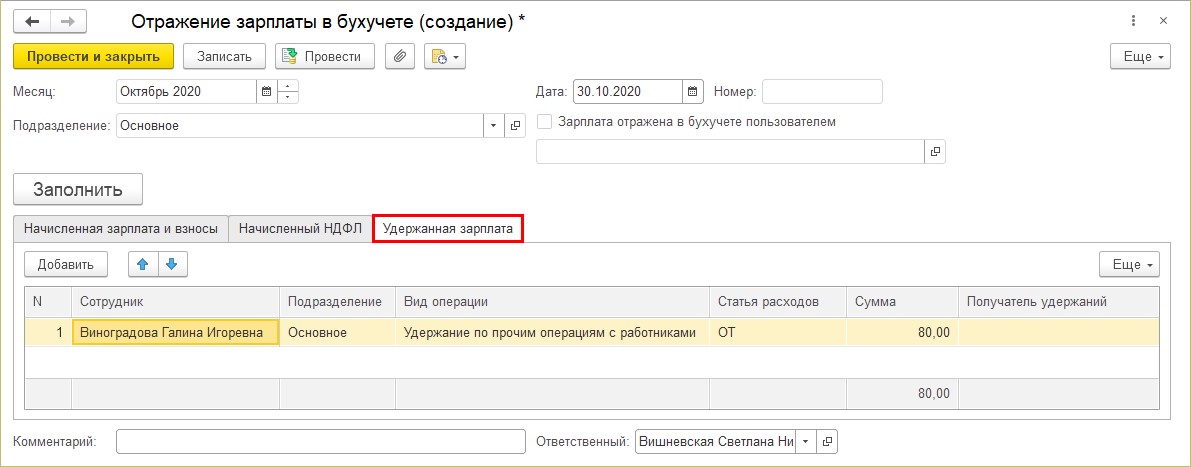

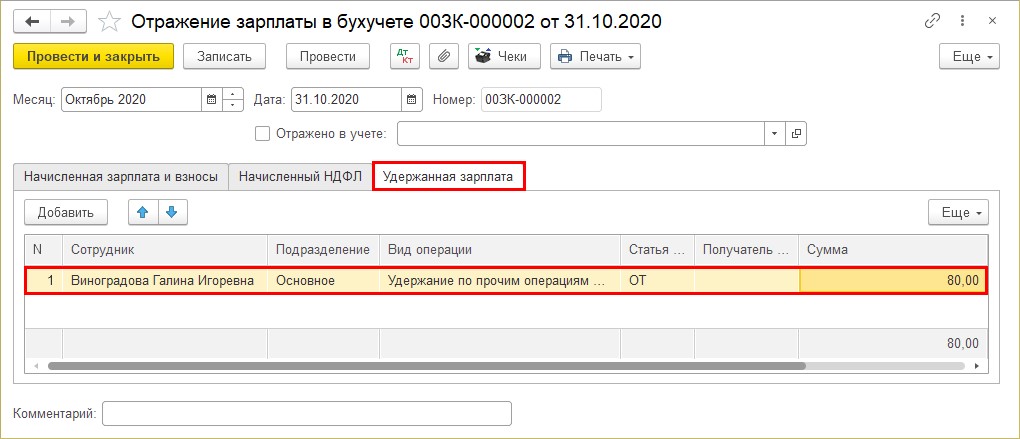

Шаг 1. Создайте документ «Отражение зарплаты в бухучете» в разделе «Зарплата» – «Бухучет».

Шаг 2. Укажите месяц и дату документа, подразделение – если вы формируете документы в разрезе подразделений. Нажмите кнопку «Заполнить».

Сумма удержания по сотруднику Виноградовой Г.И. отражена на закладке «Удержанная зарплата».

Проведите документ – кнопка «Провести и закрыть».

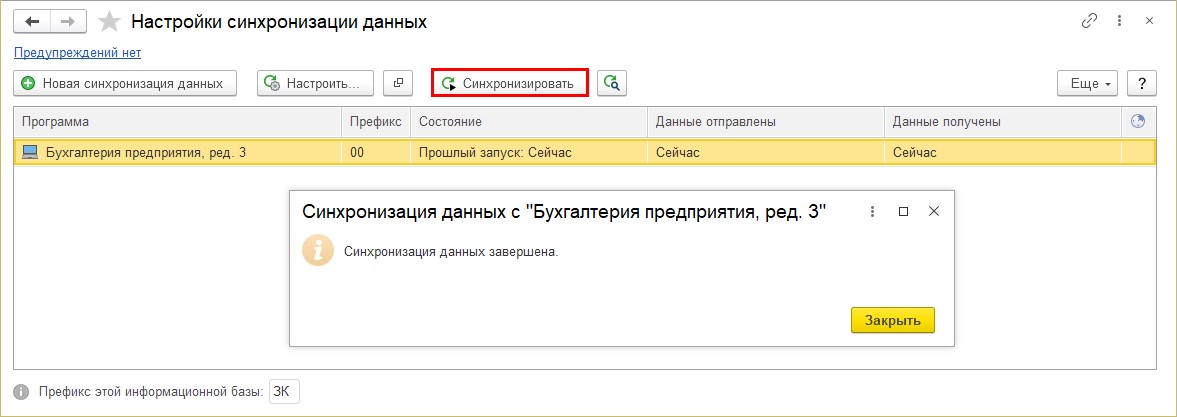

Шаг 3. Выполните синхронизацию с 1С: Бухгалтерия предприятия.

Напомним, что обмен данными выполняется в разделе «Администрирование» – «Синхронизация данных». Переход по гиперссылке «Настройки синхронизации данных». Выгрузка также осуществляется в том разделе – кнопка «Синхронизировать».

Если синхронизация не поддерживается напрямую с базой, то необходимо в 1С: Бухгалтерии также синхронизировать данные и они загрузятся в программу через «промежуточную папку», указанную при настройках.

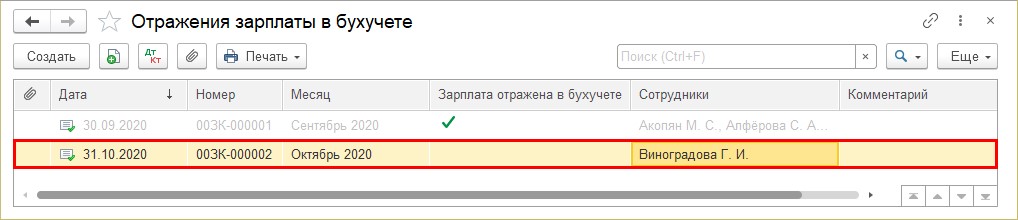

Документ «Отражения зарплаты в бухучете» отразится в 1С: Бухгалтерия предприятия в разделе «Зарплата и кадры».

Шаг 4. Откройте документ. На закладке «Удержанная зарплата», увидите сумму удержания перерасхода по сотовой связи у сотрудника Виноградовой Г.И.

Вот таким незатейливым способом отражается удержание перерасхода по сотовой связи в программах 1С.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Применение бюджетной классификации к расходам на услуги связи

В соответствии с

Указаниями № 65н

услуги связи отражаются по

подстатье 221

КОСГУ с одноименным названием. В качестве таких услуг в Указаниях № 65н названы:

а) услуги почтовой связи:

- пересылка почтовых отправлений (включая расходы на упаковку почтового отправления);

- оплата маркированных почтовых уведомлений при пересылке отправлений с уведомлением;

- пересылка пенсий и пособий;

- пересылка почтовой корреспонденции с использованием франкировальной машины;

- приобретение почтовых марок и маркированных конвертов, маркированных почтовых бланков;

- абонентская плата за пользование почтовыми абонентскими ящиками;

б) услуги фельдъегерской и специальной связи;

в) услуги телефонно-телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи, интернет-провайдеров:

- абонентская и повременная плата за использование линий связи;

- плата за предоставление доступа и использование линий связи, передачу данных по каналам связи;

- плата за регистрацию сокращенного телеграфного адреса, факсов, модемов и других средств связи;

- плата за подключение и абонентское обслуживание в системе электронного документооборота, в том числе с использованием сертифицированных средств криптографической защиты информации;

- плата за приобретение сим-карт для мобильных телефонов, карт оплаты услуг связи;

- плата за оказание услуг по бронированию сетевых ресурсов, необходимых для осуществления присоединения к сети общего пользования;

- оплата услуг связи в целях кабельного и спутникового телевидения;

- плата за предоставление детализированных счетов на оплату услуг связи, предусмотренное договором на оказание услуг связи;

- расходы арендатора на возмещение арендодателю стоимости услуг связи;

- другие аналогичные расходы.

Как видно, перечень не является закрытым. Порядок отнесения к услугам связи спорных услуг (не поименованных в Указаниях № 65н) часто рассматривается различными экспертами. Приведем обзор таких услуг.

| Наименование услуги | Относится к услугам связи ( ) | Не относится к услугам связи (-) | Примечание |

| Плата за пользование ячейкой абонементного почтового шкафа | Письма Минфина РФ от 26.12.2022 № 02-05-10/67888, от 26.12.2022 № 02-05-10/67890 | ||

| Услуги IP-телефонии | |||

| Перенос стационарного телефона из одного помещения в другое | – | Указанные услуги следует отнести на подстатью 226 «Прочие работы, услуги» КОСГУ | |

| Услуги по защите электронного документооборота (поддержке программного продукта) с использованием сертификационных средств криптографической защиты информации. Предоставление неисключительных прав на программное обеспечение и выпуск сертификата ключа проверки электронной подписи | – | Указанные услуги следует отнести на подстатью 226 «Прочие работы, услуги» КОСГУ (Письмо Минфина РФ от 27.06.2022 № 02-05-11/31189) | |

| Абонентская плата за кабельное телевидение | |||

| Услуги по предоставлению интернет-связи | |||

| Услуги по подключению и абонентскому обслуживанию кабельного и спутникового телевидения | |||

| Услуги по установке мини-АТС | – | Указанные услуги следует отнести на подстатью 226 «Прочие работы, услуги» КОСГУ | |

| Услуги по замене абонентского номера |

Стоит отметить, что в связи с изменением с 1 января 2022 года сферы применения классификации операций сектора государственного управления (КОСГУ) названная классификация применяется исключительно в целях ведения бюджетного (бухгалтерского) учета и составления бюджетной и иной финансовой отчетности.

В настоящее время планирование и освоение расходной части бюджетов бюджетной системы РФ осуществляется в соответствии с классификацией расходов бюджетов.

В связи с этим статьи (подстатьи) КОСГУ по расходам применяются в увязке с кодами видов расходов.

кодувида расходов 244

«Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

При этом, если казенное учреждение осуществляет закупки услуг связи в сфере информационно-коммуникационных технологий, расходы на оплату таких услуг следует относить к

кодувида расходов 242

«Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», при условии наличия соответствующего решения финансового органа субъекта РФ (муниципального образования) о применении данного вида расходов. В частности, к данному виду расходов могут быть отнесены расходы на оплату услуг связи, предоставляемых в рамках реализации мероприятий по информатизации (внедрение и обслуживание региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры).

Учет расходов на сотовую связь – вопрос №1189 из раздела «учет» на сайте «моё дело»

Вопрос:

Как учитывать расходы на сотовую связь (мтс) если сим карты оформлены на физическое лицо (директора организации)? Можно ли оплачивать, пополнять баланс телефона с расчетного счета(или кеш карты) организации? Как это осуществить, какая последовательность шагов и какие необходимы документы при закрытии платежа?

Ответ:

Расходы на телефонную (мобильную) связь организация может учесть в расходах УСН при наличие оправдательных документов: – договор с телефонной компанией должен быть оформлен на ООО, а не на физлицо; – счет на оплату услуг (также выставлен на ООО); – документ об оплате (чек или выписка банка). Т.о. оплачивать мобильную связь в случае, если номер телефона (сим-карта) оформлена на физлицо, с расчетного счета ООО (или корпоративной картой) к сожалению, нельзя. В то же время, Вы можете установить компенсацию сотруднику, на которого оформлена сим-карта, за использование его личного имущества (телефона) в служебных целях и учесть данные расходы в УСН при соблюдении определенных условий. Обоснованность расходов при выплате компенсации за использование мобильного телефона, подтверждают четыре документа: – должностная инструкция, где сказано, что при исполнении определенных трудовых обязанностей работник пользуется сотовой связью; – трудовой договор или другое письменное соглашение с работником, где зафиксированы размер и порядок выплаты компенсации; – копия договора работника с оператором связи, подтверждающая, что используемый в служебных целях телефонный номер зарегистрирован за работником; – копия счета оператора связи. При проверке ИФНС или внебюджетный фонд также могут потребовать детализированный счет оператора. По мнению проверяющих, этот документ нужен для подтверждения служебного характера телефонных переговоров. Когда работнику, использующему личный телефон в служебных целях организация выплачивает компенсацию, то она полностью не облагается НДФЛ и страховыми взносами ПФР и ФСС. При этом Вы вправе установить лимит суммы компенсации, который утверждается в локальном акте (например, в положении об оплате труда). Если установленный лимит превышаться не будет, то НДФЛ и взносы уплачивать будет не нужно. В случае выплаты компенсации сверх суммы, прописанной в документе, с суммы превышения лимита необходимо будет начислить НДФЛ 13% и страховые взносы в ПФР и ФСС. Выплату данной компенсации в безналичной форме, следует отражать в сервисе, как Списание – Прочие списания – с расчетного счета (при этом данного сотрудника предварительно следует отразить в разделе Контрагенты). Для выплаты компенсации сотруднику расходов на связь следует издать Приказ об установлении лимита расходов на переговоры по мобильному телефону (образец) получив Заявление работника на возмещение затрат на оплату телефонных переговоров (образец). Дополнительно рекомендую заключить соглашение между организацией и работником о размере компенсации стоимости служебных переговоров с личного телефона работника (образец) либо данное условие можно закрепить трудовом договоре с сотрудником. Тот и другой вариант будет правильными. Дополнительно отмечу, что выплачивать компенсацию сотруднику можно только в том случае, если выплачиваете ему зарплату. Если к примеру, гендиректор у Вас зарплату не получает, то и компенсацию расходов на телефон ему выплачивать нет основания. Актуально на дату 18.06.2022 г.

Финансирование расходов на оплату услуг связи

Затраты на приобретение услуг связи включаются в состав нормативных затрат на общехозяйственные нужды на оказание государственных услуг в рамках государственного задания (

пп. «д» п. 20 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания

, утвержденного

Постановлением Правительства РФ от 26.06.2022 № 640

).

В связи с этим расходы на услуги связи могут полностью или частично покрываться за счет средств субсидии, предоставляемой учреждению на выполнение госзадания.

Если затраты на услуги связи финансируются за счет средств субсидии не в полном объеме, то недостающую разницу учреждение покрывает с помощью собственных доходов.

Как правило, неотъемлемой частью договора на оказание услуг телефонной связи является утвержденный лимит бюджетного финансирования, в пределах которого учреждение пользуется услугами связи. Соблюдение такого лимита контролирует учреждение. На сумму превышения лимита учреждение, как правило, заключает дополнительное соглашение к контракту (договору) на услуги связи и оплачивает такие услуги за счет собственных средств.

Об особенностях заключения договоров (контрактов) на услуги связи

Заключение договоров (контрактов) на услуги связи необходимо осуществлять в соответствии с законодательством о закупках:

- Федеральным законом от 05.04.2022 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ) (для казенных учреждений, а также бюджетных учреждений, осуществляющих закупки за счет субсидий);

- Федеральным законом от 18.07.2022 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Закон № 223-ФЗ) (для автономных учреждений, а также бюджетных учреждений, осуществляющих закупки за счет средств от приносящей доход деятельности, средств грантов в соответствии с положением о закупках).

Заключение контракта (договора) с единственным поставщиком.

Заключать контракт (договор) на услуги связи с единственным поставщиком согласно положениям Закона № 44-ФЗ образовательное учреждение вправе в следующих случаях:

– если услуги отнесены к сфере деятельности субъектов естественных монополий в соответствии с

Федеральным законом от 17.08.1995 № 147-ФЗ «О естественных монополиях» пп. 1 п. 1 ст. 93 Закона № 44-ФЗ

). Согласно

ст. 4

данного закона к сферам действия естественных монополий относятся услуги общедоступной электросвязи и общедоступной почтовой связи, подробный перечень которых утвержден

Постановлением Правительства РФ от 24.10.2005 № 637

Минэкономразвития в своих письмах

приводит разъяснения по отнесению спорных услуг связи к сферам деятельности естественных монополий в целях осуществления закупок у единственного поставщика. К примеру, установлено, что к сферам деятельности естественных монополий

относятся

услуги междугородной телефонной связи, услуги по пересылке внутренней письменной корреспонденции (почтовых карточек, писем, бандеролей), передача внутренних телеграмм, а также предоставление местного телефонного соединения абоненту (пользователю) сети фиксированной телефонной связи для передачи голосовой информации, факсимильных сообщений и данных,

не относятся

– закупка государственных знаков почтовой оплаты, услуги по аренде сооружений связи (

письма Минэкономразвития РФ от 09.02.2022 № Д28и-159 от 14.12.2022 № Д28и-3726 от 18.02.2022 № Д28и-383

);

– если закупки совершаются на сумму, не превышающую 100 000 руб. При этом годовой объем закупок, которые заказчик вправе осуществить на основании

пп. 4 п. 1 ст. 93 Закона № 44-ФЗ

, не должен превышать 2 млн руб. или 5% совокупного годового объема закупок заказчика и не должен составлять более чем 50 млн руб.;

– если закупки совершаются на сумму, не превышающую 400 000 руб. При этом годовой объем закупок, которые заказчик вправе осуществить на основании

пп. 5 п. 1 ст. 93 Закона № 44-ФЗ

, не должен превышать 50% совокупного годового объема закупок заказчика и не должен составлять более чем 20 млн руб.

В остальных случаях при осуществлении закупок услуг связи согласно Закону № 44-ФЗ заказчики обязаны использовать конкурентные способы определения поставщика (подрядчика, исполнителя).

В соответствии с Законом № 223-ФЗ способы определения поставщиков (подрядчиков, исполнителей) и порядок их применения устанавливаются учреждением самостоятельно в положении о закупках. Поэтому заключение договора на услуги связи с единственным поставщиком в данном случае относится к компетенции заказчика.

Установление в контракте (договоре) 100%-х авансовых платежей. При заключении в 2022 году контрактов (договоров) за счет средств федерального бюджета учреждения, являющиеся получателями бюджетных средств, а также бюджетные (автономные) учреждения обязаны учитывать предельные размеры авансовых платежей, закрепленные в п.

42 Постановления Правительства РФ от 30.12.2022 № 1551 «О мерах по реализации Федерального закона «О федеральном бюджете на 2022 год и на плановый период 2022 и 2022 годов». Согласно данному пункту по договорам (контрактам) об оказании услуг связи учреждения вправе предусматривать авансовые платежи до 100% суммы договора (контракта), но не более доведенных лимитов бюджетных обязательств по соответствующему коду бюджетной классификации РФ.

Отдельные этапы исполнения договора. Услуги связи относятся к услугам длящегося характера. К примеру, контракт (договор) на оказание услуг междугородней и международной телефонной связи заключается, как правило, на год, при этом приемка и оплата таких услуг осуществляются ежемесячно на основании представленного акта оказанных услуг и выставленного счета.

Признаются ли в данном случае ежемесячная поставка и оплата услуг связи отдельными этапами исполнения контракта (договора)? Для ответа на этот вопрос обратимся к положениям Закона № 44-ФЗ и разъяснениям Минэкономразвития.

Согласно пп.

1,2 п. 1 ст. 94 Закона № 44-ФЗ исполнение контракта включает в себя приемку, оплату заказчиком и проведение экспертизы поставленного товара, выполненной работы (ее результатов), оказанной услуги, а также отдельных этапов поставки товара, выполнения работы, оказания услуги, предусмотренных контрактом.

Результаты отдельного этапа исполнения контракта (за исключением контракта, заключенного согласно пп. 4 или 5 п. 1 ст. 93 Закона № 44-ФЗ) подлежат отражению в отчете, размещаемом в единой информационной системе в сфере закупок (ЕИС) (п. 9 ст.

94 Закона № 44-ФЗ). Подготовка и размещение в ЕИС такого отчета осуществляются в соответствии с положением, утвержденным Постановлением Правительства РФ от 28.11.2022 № 1093.

Как следует из писем Минэкономразвития РФ от 17.03.

2022 № Д28и-563, от 19.02.2022 № Д28и-415,если в соответствии с условиями заключенного контракта оказываются услуги длящегося характера (например, коммунальные услуги, услуги связи, электроснабжения), а также в случае ежедневной (еженедельной, ежемесячной или иной периодичности) поставки товаров (выполнения работ, оказания услуг), если условиями контракта этапы его исполнения (в том числе этапы оплаты) не предусмотрены, но приемка и оплата поставленных товаров (выполненных работ, оказанных услуг) производятся в определенные промежутки времени (например, ежемесячно), то приемка, оплата и экспертиза части поставленного товара (выполненной работы, оказанной услуги) также являются отдельным этапом исполнения контракта.

Соответственно, по результатам такой частичной приемки, оплаты и экспертизы товара (работы, услуги) необходимо составлять и размещать в ЕИС отчет об исполнении отдельного этапа поставки товара, выполнения работы, оказания услуги, предусмотренных контрактом.

Похожие записи про сим-карты:

Возможно ли в налоговом учете признать в расходах компенсацию работникам затрат на мобильную связь при использовании личного телефона сотрудника?

Возможно ли в налоговом учете признать в расходах компенсацию работникам затрат на мобильную связь при использовании личного телефона сотрудника? ") Вакансия Оператор связи 2 класса мобильной группы в Москве, работа в компании «Почта России», Офис (вакансия в архиве c 15 декабря 2019)

Вакансия Оператор связи 2 класса мобильной группы в Москве, работа в компании «Почта России», Офис (вакансия в архиве c 15 декабря 2019)