Все-симки.ру

Все-симки.ру Новая кэшбек-программа банка втб: как испортить работающий продукт, вместе с тем наделив его и неожиданными плюсами / криптовалюты, nft и финансы / ixbt live

В конце весны в ВТБ решили навести порядок с кэшбеком по карточным продуктам, причем достаточно неожиданно, рисково, но… небезынтересно для держателей карт этого банка. Хотя и не для всех – кому-то может не понравиться. Правда с учетом происходящих на рынке в целом процессов (особенно временным снижением комиссий за эквайринг со стороны Центробанка – что мгновенно привело к усыханию кэшбека по популярным категориям во многих банках) в результате есть шансы резко увеличить количество держателей карт. Хотя бы номинально – поскольку новая политика делает неудобным использование только карт ВТБ для всего, заставляя комбинировать их с другими продуктами. Зато делает их почти необходимым элементом в колоде – при условии, конечно, что кэшбек вообще интересен. Нормальный, а не 0,5%. А теперь обо всем этом подробнее.

Итак, начнем с начала. Сам по себе банк ВТБ в представлении не нуждается: по большинству ключевых показателей это второй банк в стране. Заметно отстающий от первого (тут конкурировать сложно, ибо первый – Сбербанк со всеми своими погремушками), но и не менее заметно отрывающийся от преследователей. Однако, как и положено крупному банку, основной его сферой деятельности является обслуживание предприятий, а совсем не физических лиц. Ими банк одно время вовсе не занимался, выделив розничное направление в отдельную розничную дочку ВТБ24. Затем руководство пришло к выводу, что стоять такой раскорякой не очень удобно, так что ВТБ24 и приобретенный «Банк Москвы» были обратно слиты с материнской компанией. В которой, повторюсь, собственно розница в итоге имеет даже меньшую долю, чем у Сбербанка и многих других крупных банков, не говоря уже о мелких. Так что не стоит удивляться тому, что по количеству активных держателей карт ВТБ некоторое время назад сполз на третье место – второе занял «Тинькофф». Который как раз с розницей работать любит и всегда умел (насколько он вообще умеет работать, конечно – по этому поводу есть разные мнения, но раз клиенты есть, значит их все в целом устраивает). А ВТБ со всем своим корпоративным консерватизмом это тоже делает… но без особой любви. И иногда со всеми вытекающими – банк когда-то много сил вложил в продвижение собственных зарплатных проектов с организациями, но после внесения поправок к статье 136 Трудового кодекса РФ эти усилия в немалой степени превратились в тыкву. Понятно, что «отменой зарплатного рабства» (как этот закон иногда именовали в желтой прессе) оно не является, поскольку на деле самостоятельный выбор счета для получения зарплаты и других подобных выплат существовал и ранее. Но вот количество желающих им воспользоваться после формализации процедуры резко увеличилось, разумеется. И банкам в итоге пришлось учиться предлагать плюшки непосредственно работникам, а не работодателям. А это, опять же, розница – так что от закона существенно выиграли те, кто такую работу и ранее любил. И проиграли ориентирующиеся на обслуживание предприятий консерваторы – особенно ВТБ, Газпромбанк, да и на Сбербанке оно сказалось (при его размере и консервативной же целевой аудитории – не критично, но сказалось). В принципе, определенные бонусы для зарплатников они все придумали, но не всегда убедительные. Например, выдача кредитной карты с повышенным лимитом без предоставления подтверждения дохода: вроде бы, красиво, но если она нужна, так разок можно и с бумажками заморочиться, а если не нужна, то и пользы от такого предложения нет. Либо бесплатное обслуживание по продуктам – в современных условиях большинство карт все равно бесплатные (либо безусловно, либо с простыми условиями), так что такое могло бы сыграть лет 15-20 назад, а сейчас уже поздно. И т.п. Новая бонусная программа в частности должна и эту проблему решить.

Как сумеет – поскольку есть у нее и плюсы, и минусы. Для человека, который хочет получать побольше кэшбека живыми деньгами без каких-либо телодвижений и ограничиваясь одной картой в кармане, она вообще не подходит. Что самое смешное – старые программы как раз в принципе подходили, пусть идеальными тоже не были. По дебетовой «Мультикарте», например, кэшбек в размере 1% выплачивался безусловно практически за любые операции (за вычетом стандартных для всех банков исключений – ЖКХ, получение наличных и приравненное к ним, пополнение мобильных и т.п.) и просто деньгами на счет по итогом месяца. А можно было подключить опцию повышенного кэшбека, которая увеличивала его до 1,5% и обходилась бесплатно при обороте от 10 тысяч в месяц (при меньших эта возня в любом случае смысла не имеет). По кредитной «Карте возможностей» по-умолчанию кэшбека не было, но те же 1,5% подключались за 590 рублей в год. Тоже – просто деньгами на счет и за любые (почти) операции. Наиболее частой на рынке «универсального» кэшбека является ставка в 1% — так что на этом фоне предложение ВТБ смотрелось неплохо. Но, по-видимому, и недостаточно хорошо, чтобы привлечь массы. Да и вынужденная миграция с Visa/Mastercard на «Мир», где комиссии всегда ниже, такой подход сохранить вряд ли позволила бы. Поэтому его поменяли. Разнонаправленно.

Начнем с хорошего – теперь кэшбек составляет 2%. Без каких-либо условий по обороту, без абонентской платы – вообще без условий. Есть только потенциальные, но не обязательные. Если на карту получать зарплату, то кэшбек повышается на 0,5%, т.е. до 2,5%. А если вы VIP-клиент банка (мало ли, что в жизни случается), то базовая ставка по пакету «Привилегия» составляет 3%, а для «Прайм» уже все 4%. К чему также может быть приплюсован зарплатный бонус в 0,5%. Просто шоколадные условия – по цвету. Вот с запахом уже… не все так просто.

Во-первых (и в-главных) теперь бонусируемыми являются лишь операции из очень ограниченного «белого списка» — в то время, как ранее нужно было лишь не попадать в «черный». Поэтому я сразу и сказал, что на роль универсальной и единственной теперь ни «Мультикарта», ни «Карта возможностей» не подходят: чуть ли не большинство операций пролетит мимо кэшбека. Хотя… Солидная ложка меда: на деле в «белый список» не попало никакой ереси – там торговые точки, которые нужны вообще (практически) всем и на регулярной основе:

- Супермаркеты (MCC 5441, 5451, 5499, 5411, 9751, 5422)

- Рестораны и кафе (MCC 5812, 5814, 5462, 5811, 5813)

- Транспорт и такси (MCC 4121,4111, 4131, 4789)

У пользователей пакетов линейки «Прайм» к этому всему добавляется и четвертая категория «Одежда и обувь» (MCC 5137, 5139, 5611, 5621, 5631, 5651, 5699, 5948, 5681, 5931, 5661, 5691), по которой они получают свои законные 4%, хотя это уже детали – вряд ли к нам сюда VIP-клиенты ВТБ забредают 🙂 Более интересно другое – фактически весь список MCC из первой строки и половина третьей (относящиеся к общественному транспорту коду 4111 и 4131) входят в список социально-значимых согласно распоряжению ЦБ РФ, так что по ним в большинстве банков кэшбек нынче составляет 0,3%-0,5%. А тут – все 2% или даже больше.

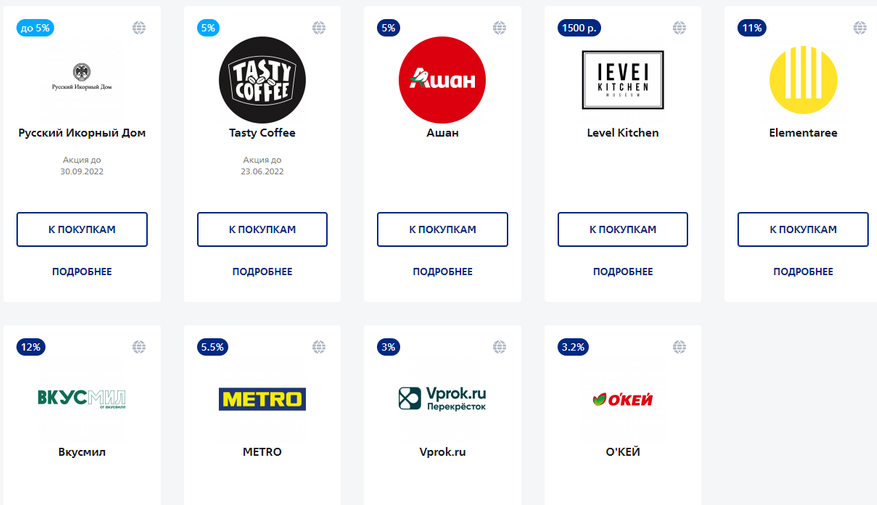

И это еще не предел – пока речь идет только о кэшбеке от банка. Но есть у программы «Мультибонус» и партнеры среди магазинов – у которых тоже можно чем-то поживиться. Например, интернет-магазин «Ашан» дает при заказе 5% к чеку, т.е. в сумме может уже получиться и 7%. У Vprok.ru от «Перекрестка» 3%, значит в сумме от 5%. Причем акции от партнеров не обязаны ограничиваться только теми категориями, по которым кэшбек начисляет банк – среди них можно и продавцов одежды найти, и товары для дома, и прочее. В конце концов, что-нибудь на Яндекс.Маркете купить с кэшбеком 2,1%. Так что накапливать мультибонусы можно быстро.

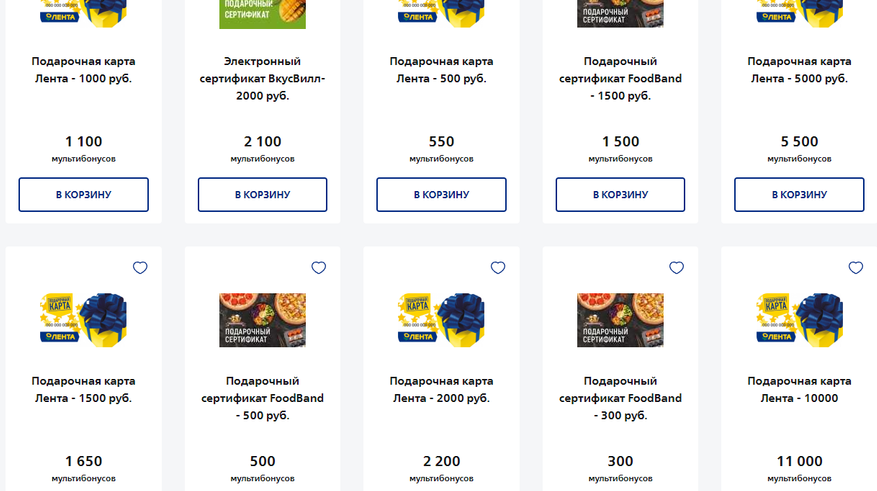

Ну а теперь бочка дегтя – это именно мультибонусы, т.е. фантики, а не деньги. Благодаря этому во многом и получился такой заметный размер отката (вторая причина – ограничение на бонусируемые категории, но для пользователей нескольких карт это не проблема), однако его нужно суметь правильно потратить. В отличие от денег – которые на счет упали, а дальше делай с ними что хочешь, тут придется оперировать позициями из не такого уж безграничного каталога. И не обязательно по курсу 1:1 – хоть ВТБ и утверждает, что один мультибонус равен одному рублю. Почему? Берем самый простой способ обналичить фантики – как и везде: купить сертификат какого-нибудь магазина. Здесь – тоже работает. Однако если «Детский мир», например, принимает мультибонусы действительно 1:1, то «Вкусвилл» по сути хочет 5% за такую операцию – сертификат на 2000 рублей обойдется в 2100 мультибонусов (остальные – пропорционально). Подарочная карта «Ленты» — и вовсе 10% сверху. С прочими сертификатами – та же история: что-то без наценки, что-то с ней и обычно те же 5 или 10%. Понятно, что таковая комиссия позволяет расширить ассортимент, но и несколько урезает реальный размер кэшбека – в дополнение к неудобствам самой по себе схемы.

Впрочем, это типичные недостатки фантиков. Почему эти схемы никто не любит и не зря – при сопоставимом размере начислений живые деньги всегда лучше. При разном… вот тут уже нужно смотреть – насколько удобно и выгодно будет использование фантиков. Самыми простыми операциями в итоге оказываются разные электронные подписки и покупки – например, годовая подписка Яндекс.Плюс стоит 1690 хоть рублей, хоть мультибонусов. Равно как и услуги карманного мобильного оператора «ВТБ Мобайл» (типовой виртуал на базе Теле2) все равно чем оплачивать – да и просто заказ в «БургерКинг» тоже. Просто тут уже придется взвешивать – насколько предложенные варианты вознаграждений сочетаются с личными привычками. С деньгами-то такой проблемы не бывает – это единственные настоящие общечеловеческие ценности 🙂

И есть нюансы с курсом, которые тоже нужно обязательно помнить. Некоторые примеры описаны выше, а вот еще. Мультибонусами можно расплатиться на собственном туристическорм портале банка, но… Авиабилет из Москвы до Питера на 1 июля «Ютейром» к примеру стоит 3395 рублей у самой авиакомпании (на момент написания этих строк), но 3840 мультибонусов у ВТБ (~13% разницы). Еще серьезнее расклад с утренним рейсом «Победы» по тому же маршруту в тот же день: 2199 рублей напрямую или 2774 мультибонуса – больше 26%. С поездами аналогично: как показала проверка, что у РЖД стоит 4286 рублей, то ВТБ продает за 5186 мультибонусов, то есть на 20% дороже. Если же убрать эти наценки из исходных 2% кэшбека, то, по сути, можно вернуться к тем 1,5%, что были до мая. Но были они, напомню, универсальными практически по всем категориям и без таких приколов со стоимостью. 10 тысяч рублей – это 10 тысяч рублей. А 10 тысяч мультибонусов – это, может быть, и 10 тысяч рублей, но не исключено, что и восьми не наберется…

Поэтому лично мне старый вариант программы нравился больше – заплатил 590 рублей в год и получай 1,5% со всего. А тут, вроде как, 2% и бесплатно – но лишь по части операций, да еще и обналичь их потом попробуй по полной стоимости. С другой стороны понятно, что тянуть «универсальные» 1,5% деньгами было очень непросто даже по Visa или MasterCard массовых категорий, а уж по «Миру» экономика в принципе на длинном сроке не сойдется. Тем более, с учетом действий регулирующих органов – формально ЦБ РФ комиссии ограничил до 31 августа, а фактически эти мероприятия могут и продлить: мировая тенденция, однако. В противостоянии торговцев (которые хотят платить меньше) и финансовых посредников (банков и платежных систем; которые желают получать с первых побольше) потихоньку побеждают первые – тем более, что на их стороне в данном случае как правило играют и регуляторы. Ну а у нас сейчас вообще ситуация простая фактически, поскольку вся карточная инфраструктура самим ЦБ РФ и обслуживается, так что как он решит, так оно и будет. Но низкие комиссии всегда ставят крест на больших кэшбеках. Да и маленьких тоже – если не исхитриться с нестандартными решениями.

В ВТБ именно последнее и сделали. Причем переход на новую бонусную программу в банке анонсировали уже заметно позже инициативы ЦБ – и явно с ее учетом. Хотя, повторюсь, для конечного пользователя эти 2% фантиками на часть операций хуже, чем 1,5% деньгами на всё (может, даже, и не лучше, чем 1%). Но это если воспринимать карты банка как универсальные. Если же использовать их совместно с прочими, то никто не мешает на таковые сбросить оборот по небонусируемым здесь категориям, а по этим неплохо набежит и по одним лишь супермаркетам. За которые многие банки уже дают в пять-шесть раз меньше кэшбека и неважно чем. Продлится это еще почти три месяца (а то и больше) – за каковой срок такой компенсации недополученной выгоды набежать может порядком. Тем более, что все равно все бесплатно – как нынче и принято на карточном рынке. Считаем условный расход в 30К в месяц – 1800 мультибонусов против (в лучшем случае) 300-500 рублей, а то и близкого количества фантиков. Сбер, к примеру даст 270 «спасибок» которые при некоторых способах трат могут легко превратиться в 135 рублей. Менее жадные банки отсыплют 450 рублей. За которые тоже ничего не купишь на деле — а тут на упомянутую годовую подписку Яндекс.Плюс набежит и еще останется.

Лично я недоволен скорее потому, что универсальные 2% у меня есть (причем банк решил для социально-значимых категорий исключений пока не делать) и за те же супермаркеты или кафе с ресторанами есть кому все 5% отсыпать – первое как раз как минимум до 31 августа (т.е. весь темный период), а второе на постоянной основе. И пусть эти 5% тоже фантиками – но для меня высоколиквидными (на самом деле, обычно не хватает). Однако это личный расклад – у всех они разные. Так что стоит просчитать свои расходы и пересчитать имеющиеся карты – не исключено, что в комплект запросится и та же «Карта возможностей». Все равно бесплатная, кредитный лимит до 100 тысяч рублей не требует подтверждения дохода, если выбрать «Мир», то нормально привязывается к телефону (пластик можно даже не получать) и т.п.

И, жаль, кстати, что в ВТБ не добавили в список бонусных категорий оплату ЖКХ. Понятно, что МСС 4900 почти у всех идет без кэшбека – так и за супермаркеты банк готов возвращать куда больше, чем может заработать. Тут бы тоже потери были невелики – зато обыграть подобное мероприятие в рекламе можно было бы красиво. Впрочем, возможно, тут я тоже излишне пристрастен – как оплачивать коммуналку с кэшбеком 5% знаю, но в ограниченных количествах. Коих давно мало – вот и рассматриваются все возможности. Но, как мне кажется, такая бы никому не помешала, добавив картам достоинств: 2% даже фантиками это не традиционный на сегодня для таких категорий шиш без масла. Хотя и так получилось неплохо. Несмотря на то, что повторюсь, в качестве универсального решения «старый» кэшбек был лучше нового. Но на рынке он отличался от прочих разве что количественными показателями, а вот «новый» имеет уже качественные преимущества. Забавный пример того, как можно сломать что-то работающее, но попутно улучшить его неожиданным образом.

Приложение 1. особенности участия в программе «коллекция»

1.Порядок получения Награды, предоставленной Банком.

1.1.Перечень Наград, предоставляемых Банком, отражен на Сайте Программы:

- возврат суммы комиссии в российских рублях за оформление и обслуживание карты/комиссии за оформление карты по любым Банковским картам (кроме карт, выпущенных в рамках пакетов услуг договора комплексного обслуживания), счет которых открыт в российских рублях, на мастер-счет Клиента в российских рублях в размере не более суммы комиссии, оплаченной ранее с данной карты;

- возврат суммы комиссии в российских рублях за предоставление услуги оповещений по любым Банковским картам, счет которых открыт в российских рублях, на мастер- счет Клиента в российских рублях в размере не более суммы комиссии, оплаченной ранее с данной карты. Данная Награда будет недоступна Участнику, если основная карта неактивна.

1.2. Предложение по обмену Вознаграждения на российские рубли для возврата суммы комиссии, списанной ранее в российских рублях, на мастер-счет Клиента, указанное в пункте 1.1 настоящего приложения, становится доступным через 5 (пять) рабочих дней после совершения Участником оплаты услуги и действует в течение 6 (шести) месяцев с момента оплаты услуги.

1.3.Для обмена Вознаграждения на российские рубли с целью возврата суммы комиссии, ранее списанной с Карты, Участник должен выбрать на Сайте Программмы соответствующее предложение и оформить заказ.

1.4.В течение 5 (пяти) рабочих дней с даты оформления заказа на счет Банковской карты, с которой было проведено списание денежных средств в оплату услуги Банка, будет зачислена сумма денежных средств в размере комиссии, списанной в оплату услуги, в соответствии с пунктом 1.1 настоящего приложения.

2.Порядок получения Награды в ТСП Партнера.

2.1.Для обмена Вознаграждения на Награду в ТСП Партнера Участнику необходимо предъявить на кассе ТСП Карту и подтвердить использование Вознаграждения на терминале оплаты.

2.2.При оплате Награды Вознаграждением в ТСП Партнера сумма Вознаграждения, соответствующая Стоимости Награды, блокируется на Бонусном счете(ах) Участника и списывается с него после конвертации Вознаграждения по установленному Банком курсу в денежные средства, которые зачисляются на Карту Участника с последующим перечислением их Партнеру. Информация об установленном Банком курсе конвертации Вознаграждения в денежные средства представлена на Сайте Программы.

При частичной оплате Награды российскими рублями после оформления заказа сумма денежных средств, необходимая для доплаты за Награду, списывается с Карты, используемой Участником на кассе ТСП Партнера, в счет оплаты Награды, предоставленной Партнером.

2.3.Сумма Бонусов, доступных к использованию в ТСП Партнера, отображается на экране терминала оплаты в момент совершения покупки. При этом Участник может использовать всю указанную сумму Вознаграждения либо ее часть.

2.4.Для использования указанной на экране терминала суммы Вознаграждения Участнику необходимо подтвердить операцию на терминале оплаты.

Для корректировки суммы Вознаграждения в меньшую сторону Участнику необходимо указать на терминале желаемую к использованию сумму Вознаграждения в пределах суммы, указанной на экране терминала, и подтвердить новую сумму на терминале оплаты.

Для отказа от использования Вознаграждения Участнику необходимо подтвердить свой отказ на терминале оплаты (в этом случае оплата покупки в ТСП Партнера будет произведена за счет денежных средств, имеющихся на счете Карты).

https://www.youtube.com/watch?v=yWa8r_1ioD8

2.5.Сумма Вознаграждения, доступная к использованию в ТСП Партнеров, может отличаться в меньшую сторону от общей суммы Вознаграждения на Бонусном счете Участника.